EN

EN  ES

ES Global Outlook -12 dicembre 2018

Global Outlook -12 dicembre 2018

12 Dicembre 2017

È un quadro sostanzialmente rassicurante quello dipinto dal Fondo Monetario Internazionale nel suo World Economic Outlook circa l’economia globale. La crescita, sebbene presenti alcune zone d’ombra, appare maggiormente stabile rispetto all’anno passato e dovrebbe confermarsi robusta anche nel 2018 grazie alla sincronicità della fase al rialzo che riguarda sia le economie avanzate, sia quelle emergenti. In particolare, il Fondo Monetario stima una crescita a livello mondiale del 3,6% per l’anno in corso e del 3,7% per ciò che concerne il 2018. Bene anche l’Italia, le cui prospettive – sebbene non particolarmente esaltanti – appaiono tuttavia meno cupe rispetto ai semestri passati (è infatti prevista una crescita dell’1,5% nel 2017 e dell’1,1% nel 2018).

A livello europeo si riconferma come locomotiva trainante la Germania, che farà segnare un +2% quest’anno e un +1,8% l’anno prossimo. Bene anche Francia e Spagna, così come il resto della zona euro, Gran Bretagna esclusa (la cui economia viene vista zoppicante dal FMI a causa della Brexit).

Oltreoceano, e stando ai dati forniti, appare praticamente ineccepibile la salute degli Stati Uniti (ottimi i dati sull’occupazione e buone le prospettive per le imprese grazie alla riforma fiscale ormai prossima ad essere implementata). Pechino continua a vedere una crescita a ritmi abbastanza sostenuti (anche se in leggera flessione rispetto al passato) mentre l’India fa registrare quest’anno numeri record grazie ad un incremento vicino al 7%. Complice di tali numeri è sicuramente il basso livello dell’inflazione e una politica monetaria più che accomodante (con tassi d’interesse vicini allo zero).

Per quel che riguarda il 2018, ad essere determinanti per la crescita saranno – secondo gli analisti di Credit Suisse – le spese per investimenti da parte delle imprese, che negli ultimi anni sono rimaste leggermente sottotono. A queste potrebbero sommarsi “gli effetti positivi dei tagli delle imposte e di un parziale allentamento fiscale, in particolare negli Stati Uniti e in Germania”.

D’altro canto, vi sono indubbiamente alcuni fattori che potrebbero minare la solidità della crescita a livello globale. In primis, la riduzione della liquidità da parte delle banche centrali. Ad ottobre a dare inizio alle danze è stata la Federal Reserve, il cui programma di riduzione del bilancio è già in fase di attuazione, sebbene sia destinato a durare diversi anni prima della completa compimento. A questo però vanno ad aggiungersi i rialzi dei tassi di interesse (il prossimo previsto mercoledì 13 dicembre) che, se mal calibrati, potrebbero portare ad effetti indesiderati abbastanza gravi minando in questo modo le prospettive rosee illustrate dal FMI. D’altronde altri istituti centrali potrebbero accodarsi in tempi piuttosto brevi alla politica monetaria americana, non solo riducendo a loro volta le iniezioni di liquidità (com’è il caso della BCE) ma anche alzando il costo del denaro. Nei prossimi mesi il quadro diventerà senza ombra di dubbio meno accomodante e l’incognita sarà rappresentata dalla velocità con cui si attuerà il cambio di politica: rialzi troppo frequenti avrebbero come conseguenza un eccessivo raffreddamento dell’economia (ossia minor produzione e minori consumi); mentre rialzi troppo blandi potrebbero, al contrario, portare ad una impennata dell’inflazione.

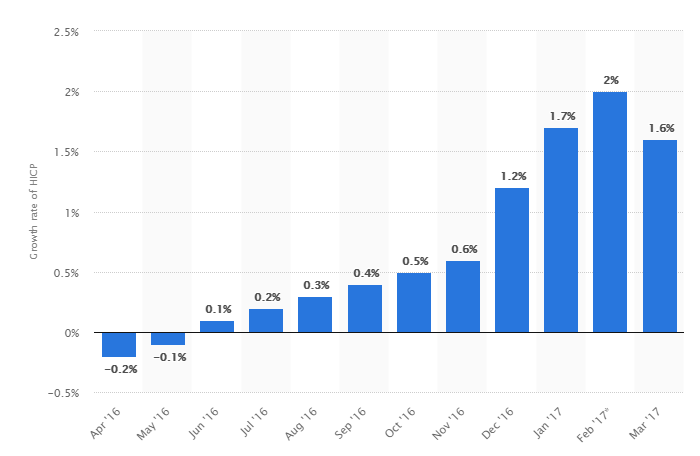

Grafico: L’inflazione dell’area Euro inizia a crescere (Fonte: Statista)

Tutto dipenderò quindi dalle doti di equilibrio che sapranno mostrare le banche centrali, unite ad una certa flessibilità a seconda dei vari mutamenti del quadro economico.

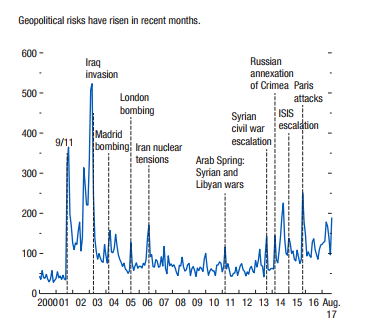

Non ultimo, vi sono all’orizzonte diversi nodi politici e geopolitici che stanno via via destando sempre più preoccupazione. Infatti, se in Europa i negoziati per la Brexit appaiono in dirittura d’arrivo, in Medioriente ed in Oriente una soluzione ai conflitti (sia a quelli presenti che a quelli futuri) è ben lontana. Arabia Saudita e Iran (coi rispettivi alleati) sono sempre più ai ferri corti; la minaccia nucleare nordcoreana continua ad incombere e lo spettro di un nuovo conflitto israeliano – palestinese è dietro l’angolo, specie dopo la decisione presa da Trump di riconoscere Gerusalemme come capitale dello stato ebraico.

Grafico: Indice di rischio geopolitico (Fonte: FMI, Caldara e Iacoviello)

Per i sopraccitati motivi i metalli preziosi, oro su tutti, continueranno molto probabilmente a mantenere le attuali quotazioni (e oltre) anche nel 2018. Infatti, nonostante si preveda un dollaro più forte spinto da altri 3-4 rialzi dei tassi d’interesse da parte della FED, UBS stima una media di 1285 dollari l’oncia (con dei possibili picchi a 1365 $/oz). Dello stesso avviso Bank of America-Merrill Lynch, i cui analisti prevedono un prezzo medio del metallo giallo attorno ai 1325 $/oz. Di parere simile pure UBP, che vede un prezzo medio di 1300 $/oz.

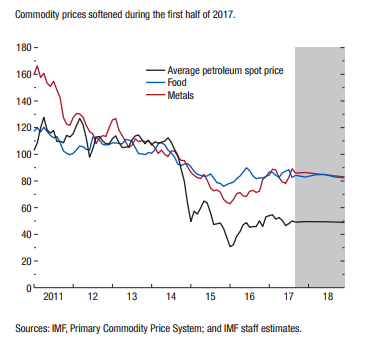

Infine va tenuto conto dei prezzi delle materie prime: petrolio e gas (su tutte) hanno mantenuto livelli relativamente bassi grazie ad un eccesso produttivo spinto più o meno direttamente dal basso costo del denaro. Tuttavia, con i rialzi dei tassi sempre più vicini, le carte in tavola potrebbero cambiare repentinamente e sconvolgere in questo modo l’attuale equilibrio.

Grafico: Prezzi delle principali materie prime (Fonte: FMI)

Il consenso è dunque quasi unanime: l’economia migliora, ma all’orizzonte vi sono diversi rischi che, da un momento all’altro, potrebbero far precipitare la situazione.

I mercati azionari

Sui listini l’anno in corso, ormai prossimo al termine, è stato un anno da record. I dati sulla crescita a livello globale sono migliorati rispetto al 2016. Questi, uniti ad una inflazione moderata e al basso costo delle materie prime (nonché ad una politica monetaria accomodante) hanno spinto continuamente gli indici azionari al rialzo. Lo Standard & Poor’s 500 si accinge a chiudere il 2017 a circa 2700 punti e l’omologo tedesco DAX sopra i 13.000. Una corsa che non ha (al momento) risentito degli eventi geopolitici in corso e che ha visto gli operatori comprare ogniqualvolta si è presentato un ribasso, seppur di lieve entità. Contemporaneamente, tale assuefazione ha comportato un appiattimento della volatilità: l’indice più rappresentativo in tal senso, il VIX, ha collezionato un importante numero di chiusure attorno ai 10 punti, un valore bassissimo che indica sia lo scarso movimento sui mercati, sia l’alta propensione al rischio da parte degli operatori.

Oro (XAUUSD)

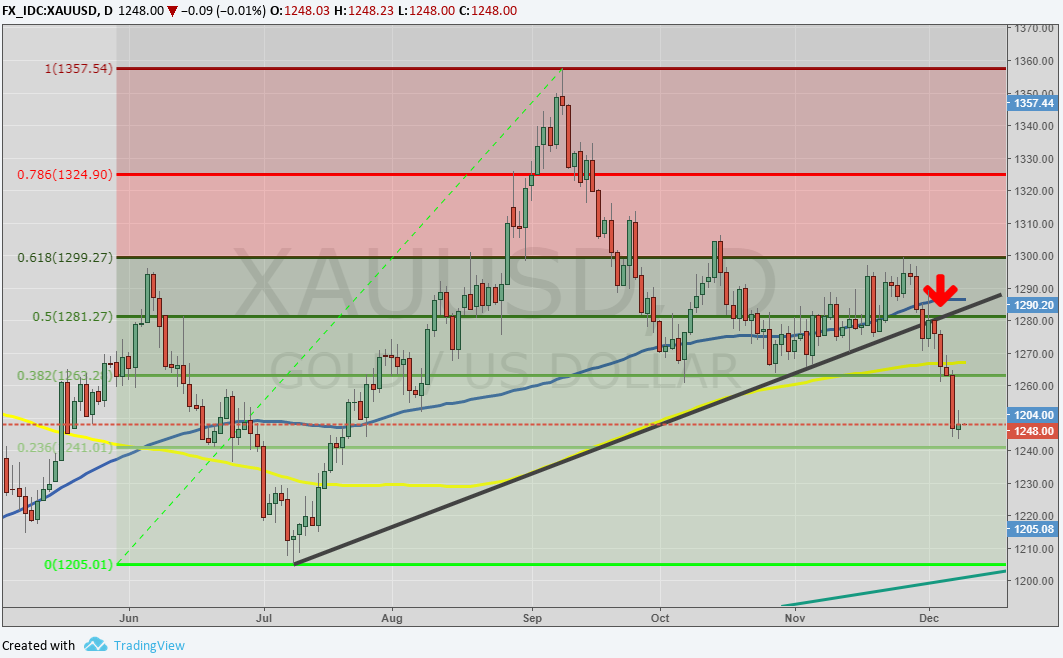

Il metallo giallo si è difeso bene durante tutto il corso del 2017, subendo solo una piccola débâcle sul finire dell’anno. I guadagni da gennaio a dicembre sono comunque di tutto rispetto, pari a circa un +8%. La barriera rappresentata dai 1300 dollari l’oncia ha continuato ad essere una resistenza psicologica dura da abbattere. Attualmente da parte degli operatori l’appetito per il rischio è ancora alto e al momento non sembrano esserci segnali che indichino un cambio di rotta. Inoltre la FED ha recentemente aperto le porte per un ulteriore rialzo dei tassi (in programma domani mercoledì 11 dicembre): ragione, questa, sufficiente ad innescare ulteriori vendite sui preziosi. Il prezzo al momento si trova sia sotto la media mobile a 100 giorni sia sotto quella a 200 con un primo supporto in area 1240 – 1245 $/oz. Successivamente il secondo punto d’approdo potrebbe essere rappresentato dalla cifra tonda (1200$) e successivamente in area 1180 – 1185 $/oz (minimi annuali).

Grafico giornaliero XAUUSD (principali supporti e resistenze)

Ampliando gli orizzonti possiamo tuttavia notare come sul grafico settimanale il quadro generale, sebbene deteriorato rispetto alle precedenti settimane, rimanga moderatamente positivo. La trendline ascendente finora ha sostenuto il prezzo (vedi grafico sottostante). Anche l’outlook di lungo periodo rimane positivo specialmente fintanto che il prezzo permane sopra i 1230 $/oz.

Grafico settimanale XAUUSD (principali supporti e resistenze)

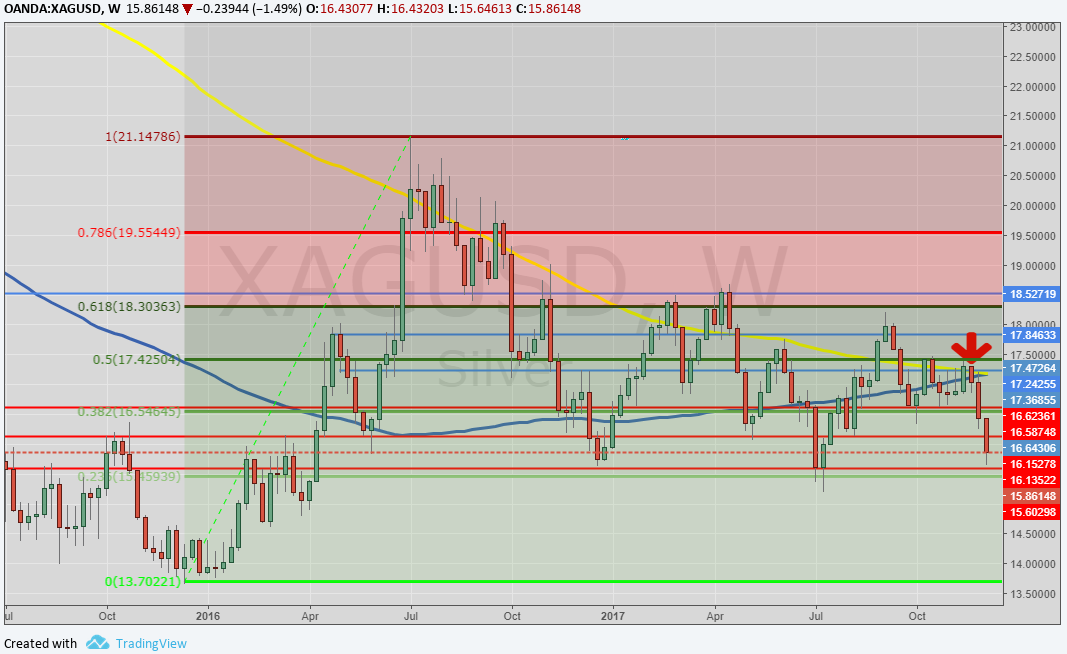

Argento (XAGUSD)

Anche l’argento, come l’oro, è stato oggetto – specialmente sul finire dell’anno – di forti vendite che hanno spinto il prezzo vicino ai minimi di luglio. Ricordiamo che dal punto di vista dei fondamentali il quadro (a differenza di oro, platino e specialmente palladio) non è ottimale: la produzione è vicina a livelli record e la domanda in costante diminuzione. Il prezzo si trova ben al di sotto delle medie mobili a 100 e 200 giorni. Perso anche il forte supporto a 16,50 – 16,60 $/oz (minimi di gennaio e di luglio). La resistenza più importante, nel caso di rimbalzo, si trova ora a 17,30 $/oz e coincide all’incirca con l’intersecazione delle media mobili settimanali a 100 e 200 giorni (linea gialla e linea blu). Se le quotazioni dovessero continuare a flettere resta il supporto a 16,30 – 16,10 dollari l’oncia. L’outlook, se dovessero rimanere immutati i fondamentali, è neutrale-negativo.

Grafico settimanale XAGUSD (principali supporti e resistenze)

Platino (XPTUSD)

Il metallo, dopo aver provato a balzare al di sopra dei 950 $/oz viene ancora una volta respinto verso il basso e si appresta a chiudere l’anno in territorio negativo. Attualmente in area 950 $ troviamo la media mobile settimanale a 100 giorni che funge da forte resistenza. Visti i prezzi relativamente bassi l’interesse da parte dei produttori del settore automobilistico (ricordiamo che il metallo viene impiegato nella produzione di catalizzatori per auto a diesel) potrebbe iniziare a manifestarsi poiché, con opportune modifiche, il platino si presta anche ad essere utilizzato per catalizzatori di auto a benzina. Visto il forte differenziale col il palladio, l’ipotesi non è da escludere. Il trend generale permane tuttavia neutro. Verso il basso il primo forte supporto è posto in area 810 $/oz. Verso l’alto i primi ostacoli si incontrano in area 904-910 $/oz. Infine troviamo i recenti massimi in area 930 - 950 $/oz.

Grafico settimanale XPTUSD (principali supporti e resistenze)

Palladio (XPDUSD)

Il palladio chiude il secondo anno consecutivo con forti guadagni dato che le quotazioni sono più che raddoppiate da gennaio 2016. Il metallo si trova in una fase laterale - rialzista e continua a mantenersi sopra i 1000 dollari l’oncia. Tuttavia, il rally inizia a mostrare i primi segni di stanchezza: una piccola correzione potrebbe pertanto essere salutare. I fondamentali sono più che buoni: la domanda (trainata dai produttori di automobili) continua a superare l’offerta. La ex resistenza a 1000 dollari (ma più in generale l’area attorno ai 980) continua a fornire un buon supporto alle quotazioni. Quella successiva si trova in area 950 $/oz e successivamente in area 900 $/oz. L’outlook resta positivo nel breve-medio termine dato che il prezzo è stabilmente al di sopra di entrambe le medie mobili (100 e 200 giorni).

Grafico settimanale palladio (principali supporti e resistenze)

Eurodollaro (EURUSD)

Dopo il minimo di inizio anno durante il quale la moneta unica sembrava destinata alla parità col dollaro, le pedine sullo scacchiere monetario sono cambiate. Il biglietto verde si è via via indebolito (anche per volere non troppo velato da parte del governo Trump) mentre l’euro si è costantemente rafforzato uscendo indenne da numerose tornate elettorali che avrebbero potuto mettere seriamente a repentaglio le sorti dell’Europa. Inoltre, le voci di corridoio sulla fine del quantitative easing da parte della BCE si sono susseguite durante tutto l’anno, cosa che ha offerto ulteriore carburante allo slancio rialzista.

Attualmente il mini-rally parrebbe essersi – al momento – arrestato. Tuttavia, per il 2018, andranno soppesati i tassi di interesse sia in Europa sia Oltreoceano e ciò che il mercato ha già prezzato nel cambio. La resistenza in area 1,1950 continua a respingere le quotazioni. Ciononostante, una correzione dei mercati azionari americani potrebbe innescare ulteriori acquisti sull’euro (e conseguente corsa verso i preziosi e yen giapponese). Secondo diversi analisti un cambio a 1,25 non è un’ipotesi così lontana.

Grafico settimanale EURUSD (principali supporti e resistenze)

Per concludere

|

ORO |

Resistenze |

1250 |

1290 - 1315 |

|

Supporti |

1200 - 1210 |

1185 - 1190 |

|

ARGENTO |

Resistenze |

17,25 |

17,70 |

|

Supporti |

15,60 - 16,15 |

16,62 -16,65 |

|

PLATINO |

Resistenze |

945 - 950 |

960 |

|

Supporti |

810 |

905 - 910 |

|

PALLADIO |

Resistenze |

(1000) -1030 |

1050 |

|

Supporti |

950 - 960 |

980 |

|

EURUSD |

Resistenze |

1,1850 - 1,20 |

1,25 |

|

Supporti |

1,15 - 1,16 |

1,175 |

Fonti: IMF, Statista, Bloomberg, Commerzbank, UBS, UBP, BoFA.

Menzioni legali

Italpreziosi S.p.a. non garantisce alcun risultato legato alle informazioni, alle pubblicazioni effettuate e presenti nelle notizie, ovvero non assume alcuna responsabilità in ordine all’esito di eventuali operazioni finanziarie eseguite da parte dell’utente.

L'utente dichiara espressamente di comprendere che l'accesso alle informazioni presenti nel sito non rappresenta una sollecitazione a comprare o vendere prodotti finanziari e che le eventuali decisioni operative che ne conseguono sono assunte in piena autonomia decisionale e a proprio esclusivo rischio.

In forza dei presenti termini di utilizzo nessuna responsabilità potrà insorgere a carico di Italpreziosi S.p.a. per perdite, danni o mancati e/o minori guadagni che il lettore dovesse subire a seguito dell’esecuzione delle operazioni effettuate sulla base della lettura delle notizie.