EN

EN  ES

ES Com'è stato il 2023: anno di incertezze e inflazione

Com'è stato il 2023: anno di incertezze e inflazione

15 Gennaio 2024

Il 2023 si è rivelato un anno turbolento almeno quanto il suo predecessore: rivediamo insieme i punti salienti dell’anno appena concluso, cercando di prevedere alcuni trend di mercato 2024.

La comunità internazionale, già provata dalla pandemia e dal conflitto esploso alle porte d’Europa, è stata nuovamente scossa dalle criticità di un asset geopolitico sempre più incerto.

Il 2023 ha sancito la fine dell’emergenza Covid, che lascia in eredità una trasformazione del mondo per come lo conoscevamo. Gran parte delle persone, in ogni parte del globo, ha assistito a un mutamento dei propri usi e costumi. Governi e banche centrali hanno tentato di contrastare gli effetti della pandemia erogando pacchetti di aiuti e stimoli all’economia, mentre la popolazione, allarmata, si lanciava in una febbrile corsa ai beni di prima necessità e a quelli comunemente definiti “rifugio”, tra cui l’oro.

L’esigenza di accumulare scorte di quanto ritenuto indispensabile ha alimentato lo spettro dell’inflazione, mai così aggressiva nella storia recente. Nonostante in un primo momento sembrasse transitoria, infatti, la sua stretta non accenna ad allentarsi e spinge tuttora le banche centrali dei principali Paesi ad attuare politiche di rialzo dei tassi d’interesse, spingendoli ai valori più alti dell’ultimo decennio e a una velocità mai sperimentata in precedenza.

Crescita globale in crisi: previsioni e prospettive per il 2024

La ripresa economica dell’era post-Covid si è rivelata meno florida del previsto. Il PIL globale è passato da una crescita del 3,5% nel 2022 a un 3% nel 2023; mentre, per il 2024, si prevede un rallentamento al 2,9%.

Nonostante una graduale ripresa, ci troviamo ancora ben al di sotto della media storica del 3,8%, che ha caratterizzato il nuovo millennio fino al 2019. Nel 2024 si prevede un rallentamento delle economie avanzate pari all’1,4%: un dato rimasto sostanzialmente invariato dall’1,5% del 2023. Il prossimo anno la crescita dei mercati emergenti e delle economie in via di sviluppo dovrebbe replicare la medesima performance del 4% raggiunta nel 2023; in lieve contrazione rispetto al 4,1% del 2022.

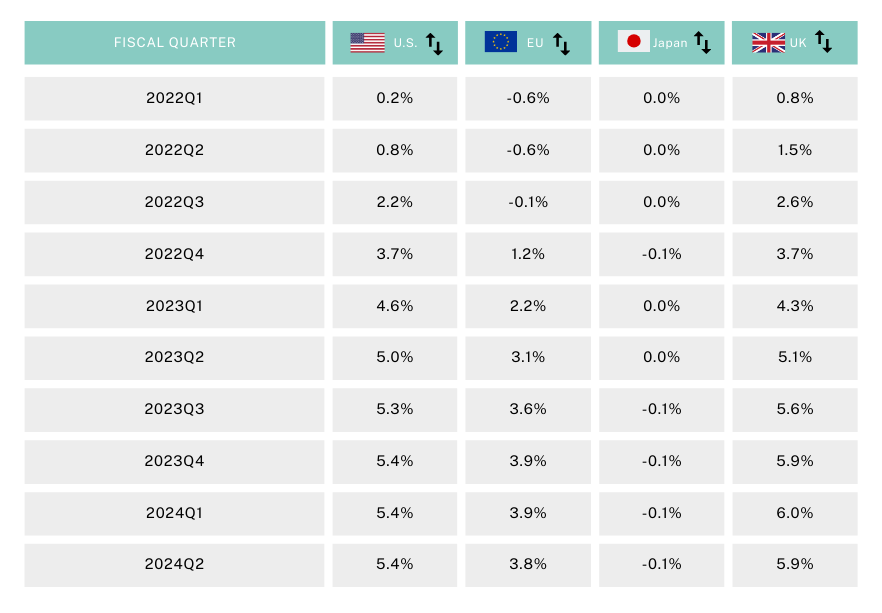

La politica monetaria restrittiva messa in atto dalle banche centrali dovrebbe favorire il decremento dell’inflazione, passata da un 8,7% nel 2022 a un 6,9% nel 2023. Per il nuovo anno, la percentuale inflazionaria che si prospetta è del 5,8%. L’inflazione core - cioè l'inflazione primaria esclusi energia, alimentari, alcol e tabacco - dovrebbe andare incontro a un calo più graduale: di conseguenza, non è previsto un assestamento prima del 2025.

La situazione monetaria e il suo impatto sull’oro

L’incremento dei tassi messo in atto per contrastare l’inflazione ha rafforzato il dollaro, che ha aumentato il suo valore rispetto all’euro e alle altre valute. Nonostante il repentino aumento del potere della valuta statunitense lasciasse presagire un calo del prezzo dell’oro, questo non si è verificato. Al contrario, il metallo giallo ha superato i massimi storici nel mese di dicembre, sia in dollari che nelle altre valute. La stabilità mantenuta nonostante il rafforzamento del dollaro contribuisce a mandare un segnale di forte incertezza globale.

Una situazione globale complessa

Il 2023 è stato segnato dal protrarsi della guerra in Ucraina che, lungi dall’essere un’operazione di breve durata, si è sviluppata in un logorante e costoso conflitto. La situazione attuale è sostanzialmente in stallo, con la Russia che controlla circa il 20% del territorio del Paese e la controffensiva ucraina che non sembra aver ottenuto i risultati sperati. Nel frattempo è cresciuta la tensione in estremo oriente, dove la pressione della Cina sull’isola di Taiwan ha raggiunto in più occasioni livelli allarmanti. Una situazione geopolitica complessa, quindi, che il 7 ottobre è stata aggravata dallo scoppio delle ostilità in Medio Oriente. I due blocchi che dividono il mondo, NATO e BRICS, non sono mai stati così tangibili.

BRICS: una realtà emergente

Il 24 agosto 2023 i rappresentanti dei paesi BRICS (Brasile, Russia, India, Cina e Sud Africa) si sono riuniti per il summit annuale. Tra i punti in agenda vale la pena citare R5, la moneta che sarebbe pronta a dichiarare guerra all’egemonia del dollaro.

Poiché gli Stati Uniti traggono gran parte della loro forza dal dominio del mercato finanziario mondiale, è naturale che parte della strategia dei BRICS sia incentrata sullo svincolare le proprie economie dal potere del dollaro. Un incremento dell’uso del metallo giallo come base per il commercio internazionale porterebbe con ogni probabilità a un drastico aumento del prezzo.

Come e quando i progetti dell’alleanza del Sud del mondo saranno attuati è tutto da vedere. Intanto, la presidenza russa e nuove previsioni previste nel 2024, la storia dei BRICS continua. Per informazioni più dettagliate sull’argomento, rimandiamo al nostro approfondimento.

Spese belliche e corsa agli armamenti: quanto costa la paura?

Prima che l’esercito russo forzasse i confini ucraini, il mondo si interrogava sull’impatto che un conflitto su larga scala tra Mosca e Kiev avrebbe avuto sulle risorse militari statunitensi. Le forze belliche sono attualmente impegnate su più fronti: oltre alla crisi in Ucraina e l’incognita Taiwan, cresce l’apprensione per il conflitto in Medio Oriente. Diversi paesi hanno incrementato le spese annuali dedicate al riarmo, oltre che al ripristino delle risorse inviate in Ucraina.

Crisi umanitarie e scarsità di approvvigionamenti alimentano la necessità di ricorrere a beni rifugio, tra i quali spiccano naturalmente i metalli preziosi. Oro e argento sono essenziali non solo nella protezione del potere d’acquisto, ma anche nella produzione industriale: i settori di elettronica, cosmetica, farmaceutica nonché la stessa industria bellica sono solo alcuni esempi del vasto impiego dei metalli preziosi.

È evidente quanto le spese di guerra esercitino una pressione notevole sul bilancio di una nazione. Qualche esempio? Il costo di un bombardiere moderno è sufficiente a finanziare la costruzione di trenta edifici scolastici nuovi di zecca. Con la stessa cifra si potrebbero costruire due centrali elettriche (ciascuna in grado di servire una città di 60.000 abitanti), allestire due ospedali di tutta l’attrezzatura necessaria, realizzare ottanta chilometri di pavimentazione in cemento. Al posto di un singolo aereo da combattimento, si potrebbe acquistare mezzo milione di galloni di grano. Dati che, se non altro, spingono a riflettere.

Consumi in caduta libera: il via ai maxi licenziamenti

La situazione geopolitica e l'incremento del costo del denaro hanno aumentato la pressione sui mercati azionari, divisi tra le imprevedibili evoluzioni della cronaca e le aspettative legate ai tassi di interesse. Numerose le aziende che si sono ritrovate con l’acqua alla gola a causa della situazione economica dei consumatori e, talvolta, del difficile reperimento delle materie prime.

Tristemente famoso il caso di Hasbro, società produttrice di giocattoli statunitense, che a inizio dicembre ha annunciato il licenziamento di oltre mille lavoratori: circa il 20% dell’intera forza lavoro; 800 dipendenti erano già stati licenziati a gennaio. La decisione, ha dichiarato il CEO Chris Cocks, deriva dalla scarsità dei ricavi delle vendite, che non hanno rispettato le proiezioni.

Un’azienda di giocattoli costretta a congedare i suoi dipendenti alle porte del Natale è già di per sé un fatto triste, ma sfortunatamente non isolato. State Street, Zulily, Twilo e Spotify sono altre importanti aziende che detengono il triste primato per il maggior numero di licenziamenti nel mese di dicembre. Nessun settore è stato risparmiato: dalla finanza all’e-commerce, dalle banche alle industrie produttive. Tutti hanno pagato il prezzo della crisi dei mercati. Nel novembre 2022 Mark Zuckerberg, CEO di Meta, annunciava che la ripresa post-pandemica non era andata secondo i programmi. Nel gennaio 2023 il CEO di Spotify, Daniel Ek, anticipava il primo di tre round di licenziamenti, ammettendo di essere stato troppo ottimista negli investimenti effettuati prima di una crescita effettiva del fatturato. Più di recente il CEO di Twilio, Jeff Lawson ha definito errata la scommessa sulla ripresa. In generale, possiamo concludere che il 2023 sarà ricordato come un anno di incertezze e tagli al personale.

Il settore bancario tra fallimenti e crisi

Il 2023 è stato un anno nero anche per le banche statunitensi. Il mese di marzo ha visto il fallimento in particolare di tre banche americane di piccole e medie dimensioni. Come immediata conseguenza i titoli bancari sono crollati e le autorità di regolamentazione, temendo un effetto domino globale, sono prontamente intervenute.

- Il 10 marzo crollava la Silicon Valley Bank (SVB): la principale ragione del fallimento è stata la vendita di titoli per 21 miliardi di dollari da parte di un ramo della banca, lo SVP Financial Group, con una previsione di perdita di circa 2 miliardi di dollari. Clienti privati e aziende, già messi in allarme dalle voci di corridoio sull’instabilità della banca, hanno deciso di correre agli sportelli per ritirare i propri risparmi. La banca si è trovata così ad annaspare tra la carenza di liquidità e le richieste dei correntisti, trovandosi infine costretta a cedere i titoli in perdita.

La Federal Deposit Insurance Corporation, garante dei conti correnti, ha assicurato la copertura per i depositi fino a 250mila dollari. Tuttavia, poiché gran parte dei correntisti della SVB è composto da importanti compagnie tecnologiche con capitali investiti ben più ingenti, il rischio di non riavere indietro i propri investimenti resta elevato. - Solo il giorno prima del fallimento della SVB un’altra banca statunitense, la Silvergate Capital, aveva dichiarato bancarotta. Si trattava di una delle prime banche ad aver messo a disposizione servizi legati alle criptovalute. Dopo il fallimento dell'exchange crypto FTX, l’istituto si è trovato a dover fare i conti con oltre 8 miliardi di prelievi.

- Il 12 marzo, infine, è tramontata la Signature Valley: banca legata a sua volta al mondo cripto, è stata chiusa dalle autorità di regolamentazione statali. La settimana precedente al fallimento aveva subito una perdita delle azioni del 38%.

Oro: una certezza in tempi incerti

Il 2023 è stato dunque un anno all’insegna dell'instabilità, in cui non sorprende che l’oro si sia nuovamente affermato come bene rifugio per eccellenza. Nonostante il dollaro rimanga la valuta internazionale di riferimento, il trend in discesa di oltre il 20% dal 1971 in poi - anno del distacco del dollaro dall’oro - non sembra arrestarsi. Le strategie commerciali volte alla dedollarizzazione intraprese da diversi paesi - Cina e Russia in particolare, si sono moltiplicate - in particolare a seguito del conflitto in Ucraina. L’Euro, dal canto suo, assume una rilevanza sempre maggiore nel mercato internazionale. Nonostante l’economia sembri incline a una lieve ripresa, tensioni e incognite accompagnano il mondo oltre la soglia di un nuovo anno.

Continua a seguirci per avere aggiornamenti sulle tendenze del 2024, che tratteremo nel prossimo articolo. Iscriviti alla newsletter per ricevere tutte le novità Italpreziosi!

Fonti: