EN

EN  ES

ES Report settimanale - 19 giugno 2017

Report settimanale - 19 giugno 2017

19 Giugno 2017

La settimana di borsa è stata in larga parte caratterizzata dalle scelte di politica monetaria delle principali banche centrali: Federal Reserve (FED), Bank of England (BOE), Banca del Giappone (BOJ) e Banca nazionale svizzera (SNB). A dare inizio alle danze è stata mercoledì Janet Yellen la quale, nonostante i dati poco rassicuranti sull’inflazione (ferma attorno l’1,6% e dunque ben al di sotto l’obiettivo del 2%), ha deciso di mantenere la rotta preannunciata attuando il secondo rialzo dei tassi dell’anno. La decisione – non unanime – ha portato così i tassi tra l’1 e l’1,25%. Il rallentamento della crescita accusato da inizio anno – sostengono alla FED – è un fenomeno momentaneo e non va ad inficiare le proiezioni sul PIL riguardanti l’anno in corso e quelle per il 2018 che permangono con un target di crescita del 2%. Inoltre la Banca centrale ha affermato di aver in programma un ulteriore rialzo dei tassi nel 2017 ed altri 3 l’anno prossimo. Aumento del costo del denaro a parte, l’attenzione è stata focalizzata sulla tanto attesa riduzione del portafoglio della Fed che ammonta a 4 trilioni e mezzo di dollari (ossia 4.500 miliardi), reso tale a causa delle continue iniezioni di liquidità rese necessarie a partire dallo scatenarsi della crisi del 2008. La politica di normalizzazione del bilancio avverrà in modo molto graduale probabilmente a partire dal mese di settembre (a patto che l’evolversi della situazione economica proceda come previsto). Il processo di alleggerimento di bilancio durerà diversi anni.

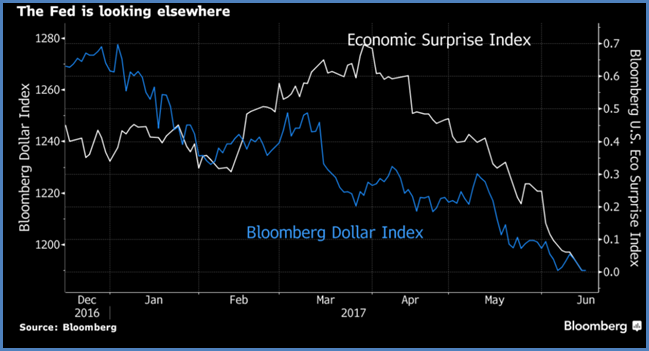

Contrario ad un inasprimento della politica espansiva il presidente della Fed di Minneapolis Kashkari: secondo quest’ultimo lo stato attuale di salute dell’economia americana non sarebbe ancora sufficientemente solido. Vi è da dire che al di fuori del FOMC (ovvero il Comitato di politica monetaria della Federal Reserve) non sono poche le voci dei critici che bollano le previsioni della Fed come troppo ottimistiche. Tra queste spicca quella di Mark Cudmore (macro strategist ed editorialista per Bloomberg) il quale sottolinea come i dati smentiscano sistematicamente le proiezioni di crescita del FOMC e che questo scollamento con la realtà causi solo una ulteriore perdita di credibilità. Cudmore cinicamente rimarca il fatto che gli analisti della Fed non sono stati in grado di fare una previsione corretta per ben 7 anni di seguito. A conferma di ciò, nel grafico sottostante possiamo notare come sia il Bloomberg U.S. Eco Surprise Index sia il Bloomberg Dollar Index stiano virando verso il basso da inizio anno. Ricordiamo che il primo è un indice che rappresenta la discrepanza tra le previsioni degli analisti e i dati reali.

Aspettative VS Realtà: i recenti dati USA descrivono una situazione economica diversa da quella dipinta dalla FED.

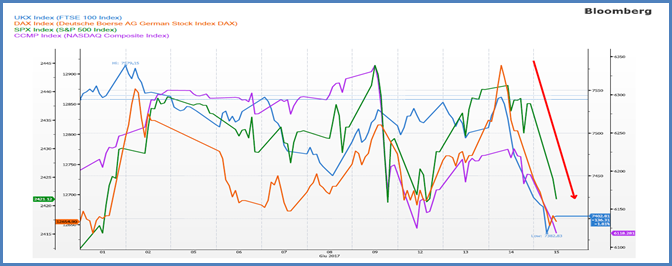

La reazione dei mercati alle parole di Yellen è stata inizialmente piuttosto tiepida, eccezione fatta per il Dow Jones che ha segnato il nuovo massimo storico. Solo nella giornata successiva gli operatori hanno iniziato a mostrare qualche preoccupazione sull’andamento dell’economia americana ed hanno quindi iniziato ad alleggerire le proprie posizioni rialziste facendo chiudere i principali listini azionari in territorio negativo.

Borse preoccupate post FED: FTSE100, DAX, S&P500 e NASDAQ

Tuttavia ciò che sembra preoccupare maggiormente i mercati non è tanto la stretta sui tassi quanto l’alleggerimento dei bilanci delle banche centrali. Ad accodarsi alle politiche restrittive toccherà prima o poi anche alla BCE che con l’avvicinarsi della fine del mandato di Draghi potrebbe iniziare seriamente il tapering (sebbene durante l’ultimo consiglio direttivo non si sia ancora fatto cenno ad una progressiva riduzione degli stimoli). La discussione è quindi rimandata ma dovrà essere necessariamente affrontata – secondo le parole del membro del board Benoit Coeure – prima della fine dell’anno.

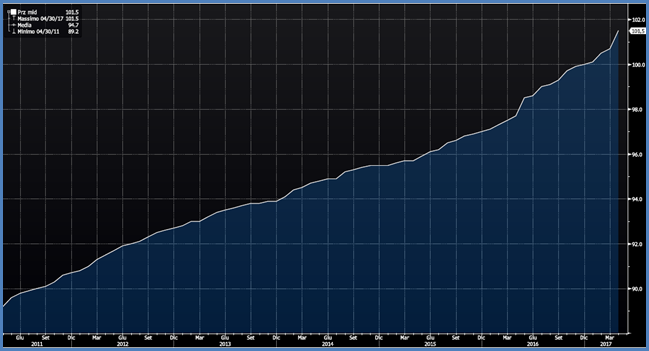

È anche vero che gli effetti delle politiche espansive non stanno dando i frutti sperati (eccezione fatta per i listini azionari). L’inflazione stenta a decollare e l’occupazione (sia in America, sia in Europa) è vieppiù data da lavori temporanei oppure part-time. La speranza di Coeure è che tali posizioni lavorative si consolidino in contratti più stabili contribuendo in questo modo ad accrescere i salari nominali e di conseguenza le pressioni inflazionistiche: al momento l’ipotesi appare remota.

Inflazione core in Europa: ai livelli del 1999.

Grafico: Bloomberg®

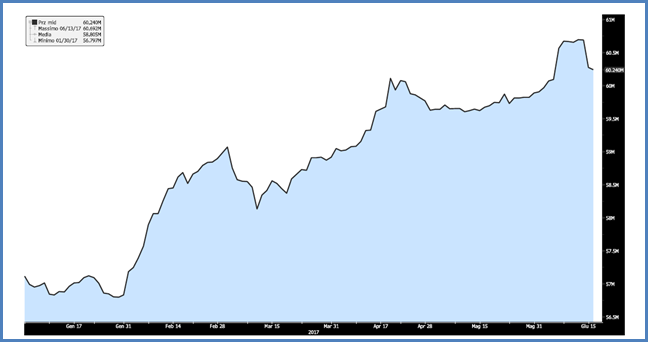

Questa settimana anche il governatore della Banca del Canada Stephen Poloz ha lasciato intendere di voler muovere i primi passi nella stessa direzione della Fed. Secondo il numero uno della Banca canadese i tempi per porre fine ai tassi eccessivamente bassi sono maturi. Probabilmente tale mossa è dettata dal fatto che il mercato immobiliare del Paese sia attualmente in una bolla conclamata (riconosciuta tra l’altro anche da alcuni membri del Governo stesso). A titolo di esempio, Bloomberg riporta come in alcune aree attorno a Toronto i prezzi delle abitazioni siano cresciuti del 32% in poco più di un anno.

Canada: i prezzi delle nuove abitazioni continuano a macinare record

Grafico: Bloomberg®

Lo spettro di un’altra crisi come quella dei mutui subprime americani si avvicina? Molto probabilmente no dato che a differenza degli Stati Uniti non si sono creati prodotti finanziari strutturati basati sui mutui. I rischi comunque non mancano: le famiglie che si sono indebitate per l’acquisto di una casa sono parecchie e il loro debito è mediamente pari al 167% del loro reddito.

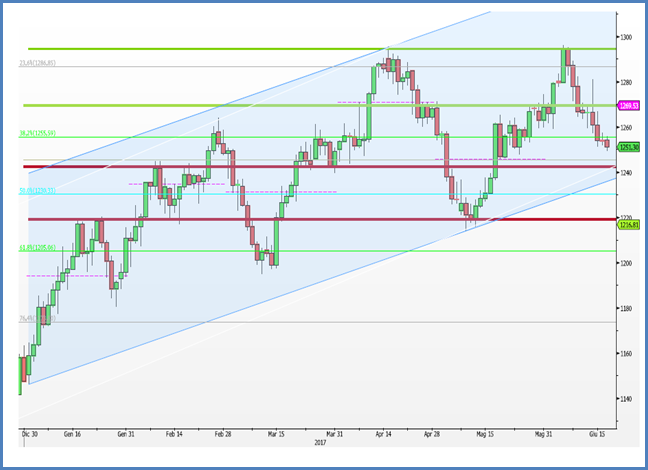

Dopo la Fed e la BoC giovedì è stato il turno della Bank of England: a stupire gli operatori è stata la decisione non unanime di mantenere la politica sui tassi invariata. La spaccatura all’interno del board della Banca (5 voti a favore del mantenimento dei tassi ai livelli attuali, 3 contrari) ha rafforzato la convinzione che a breve si potrebbe prospettare un atteggiamento più restrittivo al fine di calmierare l’inflazione.

Tuttavia, per tutto l’anno a venire, non è previsto nessun aumento dei tassi viste le condizioni economiche attuali. Inoltre, gli operatori iniziano a considerare un rialzo con una probabilità del 55% solo a fine 2018.

Probabile un rialzo dei tassi in UK? Non se ne parla fino alla fine del 2018

Grafico: Bloomberg®

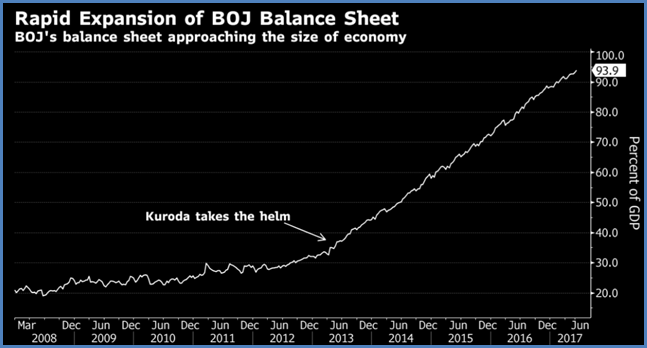

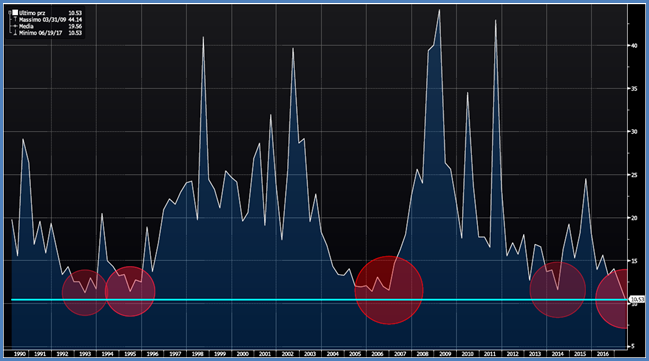

Sempre nella giornata di giovedì vi sono stati gli annunci della Banca nazionale svizzera (BNS) che ha deciso di lasciare invariati i tassi negativi così come quello della Banca centrale giapponese: anche in quest’ultimo caso la politica monetaria iper accomodante del governatore Kuroda rimane inalterata. Il numero uno dell’Istituto ha ribadito ancora una volta che, pure quest’anno, le spese per acquistare asset sui mercati ammonteranno a 700 miliardi di dollari (80 trilioni di yen).

Giappone: il bilancio della Banca centrale è ormai al 93.9% del PIL

Grafico: Bloomberg®

Come già anticipato, la calma che sta caratterizzando i mercati nonostante il complesso scenario politico e geopolitico (nonché i dati macro deludenti) desta qualche preoccupazione tra gli analisti. Come fa notare Marko Kolanovic – Global head of macro quantitative and derivatives strategy a JPMorgan – l’indice VIX (che misura la volatilità implicita delle opzioni sull’S&P500, conosciuto anche come l’Indice della paura)negli ultimi 20 anni ha chiuso sotto i 10 $ solamente 11 giorni. Di queste chiusure sotto i 10 dollari, ben 7 sono avvenute nell’ultimo mese. Kolanovic aggiunge “vi sembra che l’ultimo mese sia stato il più calmo per ciò che concerne i macro eventi? (Testimonianza di Comey, elezioni UK, discorso di Draghi, Qatar, flash crash di Facebook, Amazon, Netflix e Google).

Kolanovic conclude affermando che questa bassa volatilità sia destinata a durare ancora per poco e avverte che un aumento della stessa potrebbe scatenarsi da un momento all’altro causando “perdite catastrofiche” a tutti quei fondi che al momento cavalcano questo trend anomalo. Dello stesso avviso Michael Contopoulos di Bank of America il quale mette in guardia gli investitori dal detenere posizioni eccessivamente rialziste: “We'd refrain from being too long here and think it is a good time to initiate some hedges”.

Volatility Index (VIX): Volatilità ai minimi storici…quanto durerà?

Grafico: Bloomberg®

Metalli preziosi: oro

Il secondo rialzo dei tassi da parte della FED (sebbene già ampiamente prezzato dai mercati) ha dato nuova forza al dollaro esercitando pressioni ribassiste sui preziosi. Il metallo giallo ha così toccato i 1252 $/oz (minimo da 3 settimane). Se la spinta verso il basso dovesse continuare i livelli da monitorare sono – a parte l’area 1250 – la successiva posta a 10$ più in basso a 1240 ed infine l’area attorno i 1218 – 1220 dollari l’oncia. Tuttavia attualmente il mercato crede che ci sia poco spazio per ulteriori rialzi poiché anche le aspettative di inflazione a 5 anni sono piuttosto pessimistiche: segnali positivi per il metallo giallo e, più in generale, per i preziosi. Inoltre i fattori geopolitici continueranno a giocare un ruolo chiave e sosterranno probabilmente le quotazioni: a parte la Brexit (che si prospetta tutta in salita)e archiviate le elezioni in Francia a breve toccherà sia alla Germania sia all’Austria recarsi alle urne. Infine Oltreoceano le voci di un possibile impeachment di Trump non contribuiranno di certo a frenare la corsa verso i beni rifugio.

XAUUSD: in verde le resistenze, in rosso i supporti.

Grafico: Bloomberg®

XAUUSD: Il prezzo ha trovato supporto in area 1250 $/oz

Tale livello coincide col 50% del Fibo tracciato dai massimi del luglio scorso ai minimi toccati in dicembre. In verde la media mobile a 100 giorni.

In leggero calo anche la quantità di oro fisico detenuto dagli ETF

Grafici: Bloomberg®

XAGUSD: Ancora una volta l’argento scivola sotto i 17 $/oz, supporto importante durante il primo semestre 2017. Il metallo è attualmente al di sotto del 23,6% del Fibo tracciato a partire dai massimi fatti a luglio ai minimi toccati in dicembre.

Grafico: Bloomberg®

Così come è toccato all’oro, pure l’argento ha sofferto negativamente dell’innalzamento dei tassi. Le posizioni rialziste nette a favore del metallo (al COMEX) sono diminuite dopo 3 settimane consecutive durante le quali erano aumentate.

XPTUSD: Attualmente il prezzo si trova a testare il bordo inferiore del canale rialzista venutosi a creare ad inizio maggio.

Grafico: Bloomberg®

Il metallo si sta adagiando poco sopra i 900 $/oz. Nel caso in cui tale livello dovesse cedere a causa della mancanza di compratori, il successivo supporto è localizzato in area 895 (prezzo toccato il 4 maggio). La relativa mancanza di interesse nei confronti del platino è in parte spiegata dal rimpiazzamento di quest’ultimo a favore del palladio nella costruzione di catalizzatori per automobili (vedi sotto).

XPDUSD: Il palladio ha raggiunto i massimi toccati nel 2001 rompendo così un trend ribassista di lungo termine. Attualmente il metallo è ritracciato sotto i 900 dollari l’oncia.

Grafico: Bloomberg®

Tutti i principali forecaster (GFMS, Metal Focus, Johnson Matthey) sostengono che vi sarà un significante deficit di palladio che perdurerà nel corso di tutto il 2017. Anche la domanda globale è prevista al rialzo (+7,6% secondo Johnson Matthey) spinta soprattutto dal settore automobilistico che richiederà una quantità record pari a 8.2 milioni di once. Gli attuali (e futuri) standard legislativi sulle emissioni (Euro 6c in Europa e Tier 3 in America) dovrebbero far guadagnare ulteriore spazio al palladio a discapito del platino: quest’ultimo verrà gradualmente rimpiazzato dal primo nella costruzione di catalizzatori. Dal lato dell’offerta, si prevede un leggero incremento pari all’1% . Tuttavia, come nota Commerzbank, i recenti dati sulla vendita di auto in America e in Cina non sono incoraggianti : per questa ragione la Banca prevede a breve una correzione al ribasso di circa 20-70 $/oz dal prezzo attuale (870 $/oz): ciò porterebbe la quotazione in un range tra gli 800 e gli 850 dollari l’oncia.

Documento completato alle 14.30 del 19-06-2017

Fonti: Bloomberg, Deutsche Bank, JPMorgan, MPS Capital Services, BNL, BofA, Commerzbank, GFMS.

Disclaimer: This report has been produced by ITALPREZIOSI S.p.A. Arezzo – Italy and has no connection with investments or financial situations of any type. This report is not a call to buy or sell any of the financial products described. ITALPREZIOSI S.p.A. cannot be held responsible for the correctness or validity of prices and opinions expressed that are subject to change at any moment without warning. No guarantee whether it be explicit or implicit is given for the accuracy, fullness, reliability or trustworthiness of the information in this report. ITALPREZIOSI S.p.A., its directors, employees and agents are not therefore responsible for any loss or damage deriving from reliance on such information, prices or opinions.