EN

EN  ES

ES L'inflazione che spaventa cittadini e mercati: le opzioni della Fed

L'inflazione che spaventa cittadini e mercati: le opzioni della Fed

25 Marzo 2021

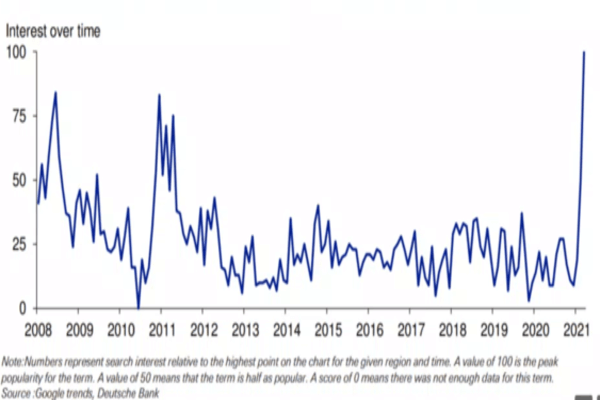

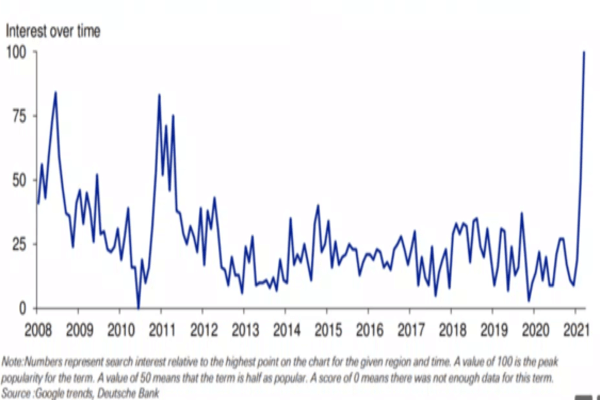

Su Google Trends sale l'ansia per l'inflazione

C’è attesa nel comprendere come una forte ripresa economica post-pandemica possa influenzare l'inflazione. La notizia è che tale “ansia” non sia circoscritta nei circoli di Wall Street. A giudicare dai nuovi dati di ricerca di Google compilati dallo stratega della Deutsche Bank Jim Reid, il cittadino medio è preoccupato per l'inflazione: l’aumento generale del livello dei prezzi potrebbe infatti comprimere il potere d'acquisto, non solo i rendimenti degli investimenti di borsa. Reid analizza come le ricerche per il termine “inflazione” su Google siano ai livelli più alti dalla fine del 2010:

Inflazione e mercato: la Fed tra Scilla e Cariddi

In un recente articolo a cura di ZeroHedge l’attuale situazione viene descritta, dal punto di vista della Fed, attraverso la comparazione alla leggenda greco-romana di Scilla e Cariddi: su un lato dello Stretto ci sarebbe il mostro dell'inflazione, che diventa più forte e più minaccioso con il dollaro che la Fed evoca all'esistenza.

L'anno scorso la Fed ha aumentato l'offerta di dollari USA nel sistema finanziario del 26%, il più grande aumento annuale dal 1943. La Fed ha quasi raddoppiato le dimensioni del suo bilancio solo negli ultimi 12 mesi e quasi 10 volte il suo bilancio dalla crisi finanziaria del 2008.

Storicamente parlando, la svalutazione della valuta può causare inflazione. La motivazione di fondo della strategia va ritrovata nelle aspettative di crescita economica (“la più forte in 40 anni”) che genererà pressioni inflazionistiche quasi nulle, forti del fatto che le attuali misure non abbiano ancora surriscaldato il sistema. Anche se le prestazioni passate non sono garanzia di risultati futuri.

Se poi “il mostro” si dovesse paventare, il board della Federal Reserve afferma di avere strumenti per combattere l'inflazione, se dovesse diventare un problema. Questi strumenti, tuttavia, hanno un costo e possono essere rischiosi, specie in periodi di ritorno alla crescita economica come quella che Stati Uniti stanno vivendo. L'aumento dei tassi di interesse è il modo più comune con cui la Fed controlla l'inflazione. Non è l'unica arma nell'arsenale della Banca centrale, ma è la più potente.

Come l’inflazione, il secondo mostro - nominalmente il mercato - cresce con il dollaro che la Banca centrale crea. E si alimenta con tassi di interesse economici e politiche accomodanti.

Ad esempio, prima della pandemia il Dow Jones Industrial Average - ottima proxy del mercato azionario statunitense - ha raggiunto un picco superiore ai 29.000 punti. Nel momento in cui scriviamo, l’indice si attesta intorno ai 33.000, più del 10% di aumento.

La Fed sa che la forza del mercato azionario - insieme ai mercati immobiliari e obbligazionari - si basa su tassi di interesse bassi. Sanno anche che se alzano i tassi, questi mercati potrebbero subire una drammatica recessione.

Quindi i consiglieri hanno due opzioni tra cui scegliere, e nessuna delle due sarebbe ottimale: aumentare i tassi e far crollare i mercati, oppure, non aumentare i tassi e rischiare l'inflazione.

Ci hanno già comunicato che navigheremo verso il primo mostro - come Odisseo scelse Scilla, considerata meno pericolosa - ovvero l'inflazione. Ma la probabilità che una forte ripresa economica genererà surriscaldamento è probabile. Ciò potrebbe spingere il board ad aumentare i tassi di interesse più rapidamente del previsto e quindi a deprimere i prezzi delle azioni.

Gli osservatori di mercato ritengono che la Fed aumenterà le aspettative sulla crescita futura e sull’inflazione, il che potrebbe esercitare un'ulteriore pressione al rialzo sui rendimenti e un'ulteriore pressione al ribasso sulle azioni.

Proprio questa settimana la Bank of America ha avvertito che un livello del 2% sul rendimento a 10 anni potrebbe innescare una correzione del mercato azionario, vagamente definita come un pullback del 10%. David Bailin, chief investment officer di Citi Private Bank, concorda sul fatto che il livello del 2% sui tassi sia una bandiera rossa per le azioni. In particolare, un tale livello potrebbe arrecare ulteriori danni a un complesso di titoli tecnologici che è stato “preso di mira” nelle ultime settimane con l'aumento dei rendimenti.

Come tutelarsi con l'oro, investimento sottovalutato

In questo macro scenario ha senso considerare di prepararsi a questa possibilità. Nonostante le prestazioni passate non siano garanzia di risultati futuri, l'oro ha una storia secolare di ottimi risultati durante i periodi di inflazione. È anche tra le poche principali classi di attività che non è attualmente a un livello record: anzi, si potrebbe constatare una sua costante sottovalutazione.

A differenza del mercato azionario, che ha raggiunto il massimo storico, l'oro è sceso del 16% dal suo picco, anche se le aspettative di inflazione sono le più alte degli ultimi anni.

Su questa base, l'oro sembra proprio essere piuttosto sottovalutato.