EN

EN  ES

ES I tre fattori chiave che influenzeranno il prezzo dell'oro nel 2022

I tre fattori chiave che influenzeranno il prezzo dell'oro nel 2022

08 Febbraio 2022

Dopo il Rally 2018-2020 che ha visto i prezzi salire di circa il 78%, nel 2021 c'è stato un consolidamento del prezzo dell’oro: nel precedente articolo “Prospettive d’oro 2022” abbiamo visto come nei primi 6 mesi dell’anno l’oro abbia assunto un andamento timido, per poi effettuare un’impennata nella seconda parte - sulla scia della rapida diffusione della variante Omicron – chiudendo a 1806 $/oz.

Secondo le analisi riportate nel Survey annuale sui metalli preziosi LBMA, il 2022 promette di essere un anno con molte correnti incrociate.

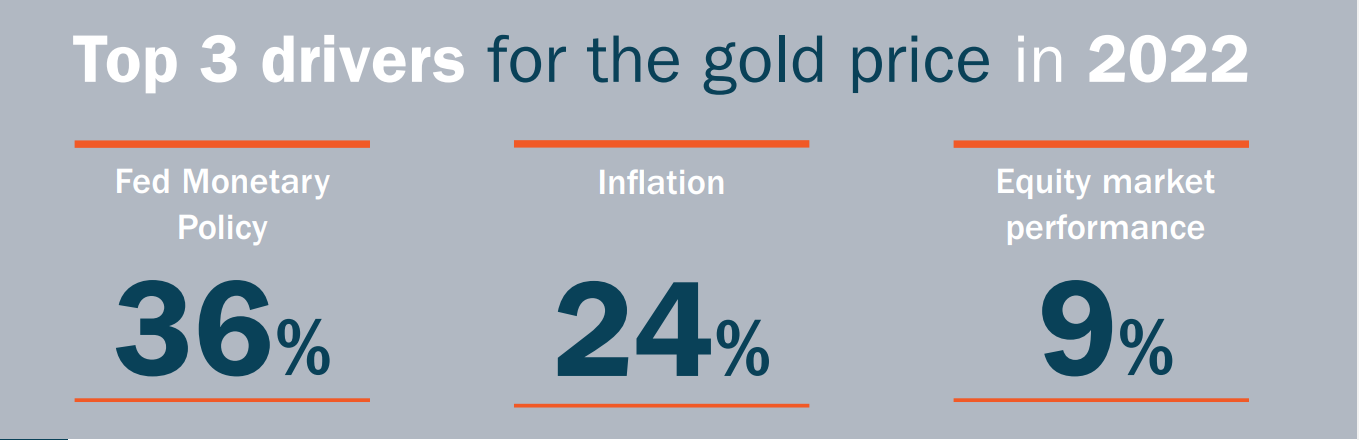

Nel sondaggio sono riportate testimonianze di più analisti circa le prospettive di andamento dell'oro nel 2022. È quindi possibile identificare tre principali fattori trainanti il prezzo:

- politica monetaria della Fed, con gli aumenti dei tassi di interesse previsti;

- le preoccupazioni per l'inflazione;

- l'andamento del mercato azionario.

Come fattori, seguono il Covid-19 e le tensioni geopolitiche (anche se sorprendentemente non sono state particolarmente considerate come influenze chiave al pari di quelle soprariportate per il prezzo nel 2022).

Source: LBMA Annual Precious Metals Forecast Survey

Source: LBMA Annual Precious Metals Forecast Survey

Se da un lato le tensioni geopolitiche su Russia ed Europa orientale e il potenziale riacutizzarsi il conflitto Cina/Taiwan potrebbero aumentare la domanda di oro per la sua natura di rifugio sicuro, dall’altro l’aumento del tasso di inflazione - guidato dalle pressioni sulla catena di approvvigionamento - ha generato pareri discordanti.

Da un lato c’è chi considera l’inflazione un fattore trainante il prezzo dell’oro visto lo stimolo dato agli investitori, che sarebbero propensi a investire nel metallo giallo per conservare potere di acquisto.

Dall’altro c’è chi vede nella stessa inflazione un limite, poiché le eventuali politiche monetarie “correttive” delle banche centrali potrebbero aumentare il costo opportunità di detenere oro e quindi essere un vento contrario.

In questo scenario gli investitori potrebbero ottenere rendimenti maggiori acquistando altri asset (come azioni o obbligazioni) o facendo leva sui tassi di interesse bancari attesi, lasciando denaro in deposito.

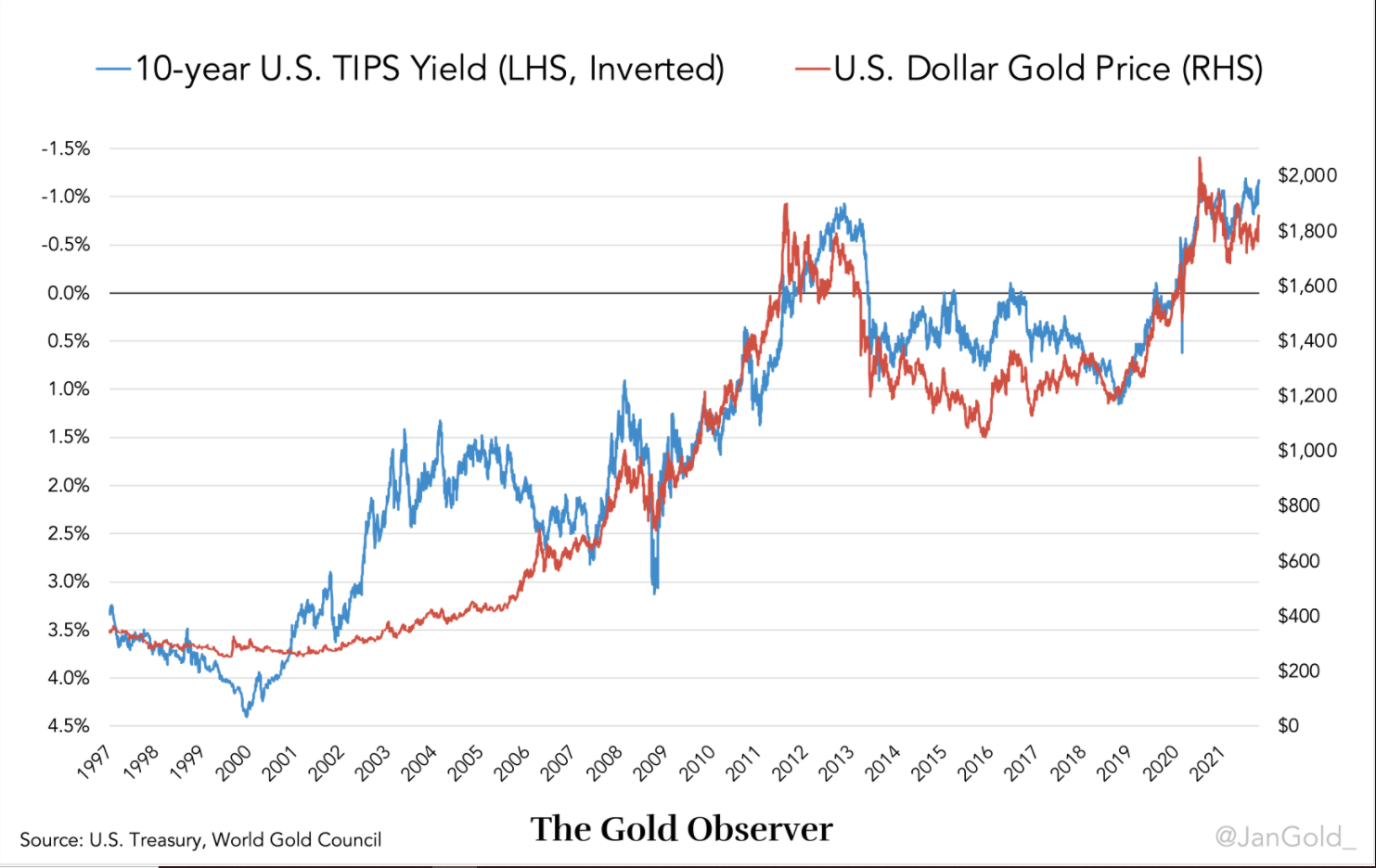

Osservando infatti la serie storica qui di seguito, vediamo come dal 2006 il prezzo dell'oro in dollari USA è inversamente correlato ai tassi di interesse reali (attesi) derivati dal Treasury Inflation Protected Security (TIPS) statunitense a 10 anni:

Source: The Gold Observer, World Gold Council

Source: The Gold Observer, World Gold Council

Dal grafico notiamo che quando il tasso TIPS scende, il prezzo dell'oro aumenta e viceversa. Il ragionamento è il seguente: quando il tasso di interesse reale sui titoli di Stato scende, diventa più interessante possedere oro, perché l'oro è l'unico asset di riserva internazionale senza rischio di controparte. Quando il tasso di interesse reale aumenta, l'oro diventa meno attrattivo, poiché il metallo giallo non rende / su di esso non maturano interessi, ma è possibile guadagnarci rivendendolo a un prezzo maggiore, sfruttando le variazioni di prezzo in un certo orizzonte temporale.

Secondo gli analisti, lo snodo sta nell’atteggiamento che gli investitori andranno ad assumere: la fiducia nell’obbligazionario spegnerebbe i rischi, con prezzi dell’oro che potrebbero dunque tendere al ribasso dopo le prestazioni eccezionali negli ultimi anni. Viceversa, il clima di incertezza – che al momento sembrerebbe assumere un tratto duraturo – creerebbe probabilmente un ambiente rialzista per il metallo giallo: deficit governativi, aumento del debito pubblico e privato dovrebbero sostenere il prezzo dell'oro. Parallelamente, tensioni geopolitiche tra Stati Uniti e Cina o maggiori violenze in Ucraina o Kazakistan potrebbero innescare una corsa al bene rifugio, accrescendo la domanda d'oro e dunque il suo prezzo. Inoltre, gli analisti Fastmarkets trovano difficile che le banche centrali si mettano nella posizione di aumentare i tassi di interesse fino a quel tanto necessario ad arginare l’inflazione.

Nonostante questo, secondo Jonathan Butler - analista della Mitsubishi Corporation con sede a Londra - l’aumento dei tassi di interesse reali da parte della Fed sarebbe comunque inevitabile nel 2022. Il fascino dell’oro verrebbe così intaccato. Questa condizione potrebbe diminuire la domanda fisica del metallo, con un prezzo che presterà maggiore volatilità.

Tuttavia, l'emersione di nuove varianti Covid arrivate nel bel mezzo di un sistema di vaccinazione irregolare continuerebbero a mantenere gli investitori sulla difensiva, spingendoli a ri-allocare i portafogli in senso più conservativo. Stato di cose che metterebbe nuovamente l'oro in potenziale vantaggio.

Fonti:

- LBMA Annual Precious Metals Forecast Survey

- Jonathan Butler,Mitsubishi Corporation (LBMA Annual Precious Metals Forecast Survey)

- Robin Bhar, Metals Consulting (RBMC), (LBMA Annual Precious Metals Forecast Survey)

- William Adams, Fastmarkets (LBMA Annual Precious Metals Forecast Survey)

- The Gold Observer