Per molti investitori è quasi un dato di fatto: l’oro, sotto le bombe, brilla di più. Ma non è sempre vero.

Le flessioni subite dal metallo a seguito dello scoppio del conflitto tra Stati Uniti e Iran hanno innescato il timore di un ritracciamento, imputabile all’incremento del costo dei beni energetici detenuti in dollari (per approfondire, rimandiamo all’articolo “Oro: cosa succede nel mercato e in che modo il conflitto influenza il prezzo“).

I fondamentali a sostegno del prezzo dell’oro rimangono tuttavia immutati, pur se spalmati su un arco temporale ben più lungo dei 3-5 anni – periodo in cui a guidare il bene rifugio sono tendenzialmente fattori finanziari, piuttosto che geopolitici.

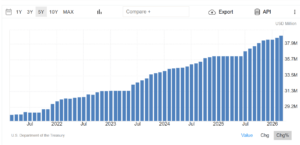

Gli Stati Uniti hanno accumulato un debito pubblico pari a 38 trilioni di dollari e un deficit di circa 1.900 miliardi di dollari all’anno, con interessi sul debito che ammontano a 1.900 miliardi di dollari annui. Di fronte a questi numeri la Banca Centrale Statunitense (Fed) si trova impossibilitata ad aumentare i tassi di interesse in modo aggressivo senza innescare una crisi del servizio di debito.

La crescita del debito pubblico statunitense negli ultimi cinque anni (fonte del grafico).

Dopotutto, la crisi geopolitica di oggi ha un parallelo storico. L’embargo petrolifero arabo degli anni 1973-74 seguì uno schema analogo: lo shock energetico che ha innescato un’impennata dell’inflazione, nessun movimento da parte della Fed, oro sottoperformante rispetto alla narrativa bellica e inflazionistica. Tutto questo fino al crollo del regime dei tassi, quando la Banca Centrale statunitense non è più riuscita a mantenere i tassi reali abbastanza alti da controllare l’inflazione: a quel punto, l’oro è bruscamente risalito.

C’è però una differenza sostanziale che divide lo scenario degli anni ‘70 da quello odierno: gli Stati Uniti non soffrivano allora un deficit annuo di 1.900 miliardi di dollari.

Secondo Bernard Dahdah, analista presso la banca affari francese Natixis, la ritrattazione del prezzo del petrolio aprirà la strada alla Fed per intervenire al ribasso sui tassi d’interesse, soffiando vento nelle vele del bene rifugio.

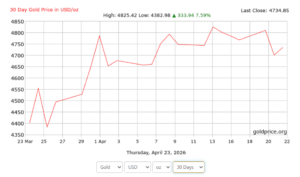

L’andamento dell’oro negli ultimi 30 giorni (fonte del grafico)

A seguito del cessate il fuoco concesso da Trump, l’oro ha recuperato quasi l’1%, tornando sopra quota $4.700 l’oncia; di contro, l’allentamento delle tensioni ha fatto scivolare il prezzo del petrolio.

Il maggior elemento di pressione sul metallo giallo non è però il conflitto in Medio Oriente, bensì Washington. Dalle dichiarazioni di Kevin Warsh, candidato alla presidenza della Federal Reserve, è possibile infatti intuire una politica monetaria restrittiva: secondo Warsh nessuna promessa è stata fatta alla Casa Bianca in merito ai tagli dei tassi.

La prospettiva che i tassi vengano mantenuti inalterati anche nella seconda metà dell’anno ha ridotto l’attrattiva dell’oro, che non offre interessi né dividendi, portando sotto i riflettori gli asset in grado di generare un rendimento.

I prossimi movimenti del metallo prezioso dipendono da fattori diplomatici – una ripresa concreta dei colloqui tra USA e Iran potrebbe diminuire il prezzo del petrolio e le pressioni inflazionistiche, favorendo l’oro, pur dovendo considerare come uno scenario di stabilità maggiore potrebbe ridurre la domanda di beni rifugio – ma anche da fattori economici. L’incremento delle richieste settimanali dei sussidi di disoccupazione potrebbe influenzare le aspettative sui tagli dei tassi da parte della Fed, e il dollaro di conseguenza.

Gli analisti continuano a stimare un range di prezzo tra i $4.000 e i $6.300 per il 2026: l’anno del consolidamento, se così lo vogliamo definire, dopo aver accumulato oltre il 40% di guadagno negli ultimi 12 mesi.

Fonti: