EN

EN  ES

ES Outlook Metalli Preziosi - Settembre 2018

Outlook Metalli Preziosi - Settembre 2018

19 Settebre 2018

15 settembre 2008 – 15 settembre 2018: la situazione macroeconomica

Sono passati 10 difficili, intensi e incerti anni da quando Lehman Brothers Holdings ha annunciato l’intenzione di avvalersi del Chapter 11, “ufficializzando” l’inizio della Grande Recessione. Quell’evento ha letteralmente sconvolto il mondo a livello finanziario, economico, umano ed etico. Infatti, ha scoperchiato un sistema fatto di speculazione scellerata, mancanza di controlli e non sostenibilità, che ha infettato e deteriorato l’economia reale e l’esistenza di ognuno.

I governi nazionali si sono trovati a fronteggiare una crisi senza precedenti, in quanto estesa a livello internazionale a causa della globalizzazione e della digitalizzazione, che hanno connesso ogni angolo del globo, rendendo moltissimi stati legati finanziariamente ed economicamente.

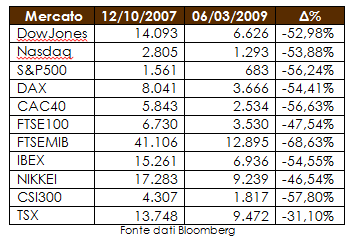

Per quanto riguarda l’aspetto finanziario, notiamo come i mercati abbiano riportato pesantissime perdite dall’inizio del ribasso nell’ottobre 2007 al minimo registrato nel marzo 2009:

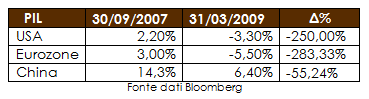

Se prendiamo in esame l’economia reale evidenziando l’andamento del PIL dei 3 principali attori globali, notiamo dati drammaticamente simili per USA, Eurozona, mentre un po’ attenuati per la Cina:

Tale critica situazione, ha spinto le principali banche centrali a varare riforme straordinarie atte a sostenere l’economia abbassando il costo del denaro: i quantitative-easing. É così iniziata la stagione di immissione di liquidità nel sistema bancario, al fine di stimolare la crescita e gli investimenti, nonché l’occupazione, che ha toccato livelli critici in USA e Eurozona, con un tasso di disoccupazione rispettivamente all’8,7% e al 9,3% nel marzo 2009.

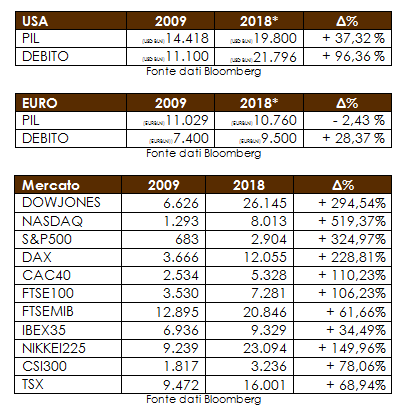

I risultati sono stati molteplici: da un lato il PIL è tornato a salire, dall’altro l’immane quantità di liquidità immessa nel sistema economico-finanziario ha alimentato due bocche: i mercati finanziari e il debito. Questo può essere verificato dai dati storici:

I dati sopra riportati sono molto eloquenti e lasciano facilmente intendere di quanto i mercati finanziari abbiano beneficiato delle ingenti immissioni di liquidità effettuate dalla FED e dalla BCE. Tuttavia, tale stimolo non si è riflettuto in pari modo sull’economia reale: negli USA ha portato un incremento modesto in dieci anni, il 28%, mentre nell’area Euro, addirittura non si è vista una crescita, ma una contrazione del 2,43%.

Le cause di questa differenza tra USA e Euro sono da individuare in due fattori principali. La prima è il ritardo nell’inizio dell’immissione di liquidità da parte dell’Eurozona, e la seconda è la non coesione degli stati membri. Infatti, quello che si è palesato negli ultimi dieci anni è stata un’assenza di una vera e propria Unione, in grado di prendere decisioni veloci, mirate e volte a tutelare tutti gli stati membri alla stessa maniera. Si sono visti due attori principali spiccare sugli altri, Germania e Francia, che hanno guidato economicamente l’Unione e anche giovato delle differenze intra-unione. Il valore aggiunto per loro al sistema è direttamente riscontrabile dall’andamento delle rispettive borse merci: +228% e +110%.

La percezione dell’assenza di un’Unione vera e propria si è mostrata concretamente nel giugno 2016, con il voto shoccante Britannico sulla Brexit, che ha ufficialmente sancito l’uscita dall’Unione Europea della Gran Bretagna. Il fatto ha intaccato ulteriormente i delicati equilibri comunitari, e il crescere dei partiti ultranazionalisti nel vecchio continente rappresenta attualmente un campanello di allarme per le autorità. In questo senso, è imperativo che l’Unione deve quanto prima agire sul lato dell’abbattimento delle barriere (non di frontiere) fiscali, legali ed economiche, al fine di poter competere con i grandi poli economico-finanziari esistenti, ossia USA e Cina. Come si dice: l’Unione, fa la forza.

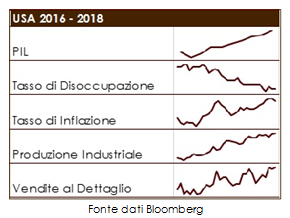

Se l’Eurozona ancora combatte con una ripresa estremamente modesta, con un PIL al 2.1%, un tasso di disoccupazione all’8,2% e la produzione industriale negativa, -0,1%, i dati provenienti da oltreoceano sono nettamente differenti: PIL al 2,9%, disoccupazione al 3,9% e produzione industriale al 4,26%. Quello che si vede è una situazione di gran lunga migliore, con i tassi di interesse del Treasury decennale già tornati intorno al 3%, unitamente al tasso interbancario al 2,33% a 3M. Di conseguenza, i bonds americani attraggono sempre più investitori in cerca di rendimenti profittevoli, assenti nell’area euro, dove i tassi sono sempre sotto lo zero (Euribor 3M: -0,31%).

Il gigante asiatico, invece, mostra dati abbastanza stabili, sia dal punto di vista produttivo, PIL al 6,7% e produzione industriale al 6%, sia da quello dell’occupazione, con il tasso di disoccupazione al 3,83%. A minacciare questo equilibrio, però, si è messo da marzo 2018 il Presidente Trump con la decisione di instaurare una guerra commerciale con la Cina sul tema dei dazi. Utilizzando un parallelismo con il Risiko, le due superpotenze stanno per adesso schierando i carrarmatini.

Analisi del 2018

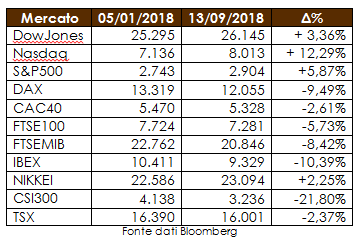

Nella prima metà del 2018, i mercati sono stati influenzati principalmente dalla politica di commercio nordamericana, in merito alla volontà di abbandonare il sistema di accordi multilaterali che ha dominato le relazioni economiche dalla fine della Guerra Fredda ad oggi.

Sotto lo slogan "America first", il presidente Donald Trump ha annunciato che gli Stati Uniti avrebbero imposto una tariffa del 25% e del 10% sulle importazioni di acciaio e alluminio, rispettivamente, a tutti i paesi del mondo, eccetto un elenco di quattro nazioni che hanno negoziato con successo un’esenzione permanente (Corea del Sud, Argentina, Australia e Brasile). I governi degli stati esclusi dalla "lista VIP", in particolare Cina e UE, hanno risposto con misure controffensive, instaurando la "guerra commerciale" e influenzando notevolmente le borse, le valute e i mercati delle materie prime.

Un approccio protezionistico USA avrebbe dovuto inviare un segnale pessimistico ai mercati. Ciò è teoricamente vero, in quanto meno scambi commerciali significano chiaramente livelli inferiori di crescita economica globale. Ma il punto interessante è che, allo stesso tempo, i dati macro USA hanno evidenziato che le promesse elettorali di Trump si sono, al meno al momento, dimostrate economicamente efficaci, anche se controverse.

Come accennato in precedenza, la reazione dei mercati è stata quella di spostare gli investimenti verso gli Stati Uniti, causando un notevole apprezzamento dei mercati azionari statunitensi rispetto a quelli del vecchio continente.

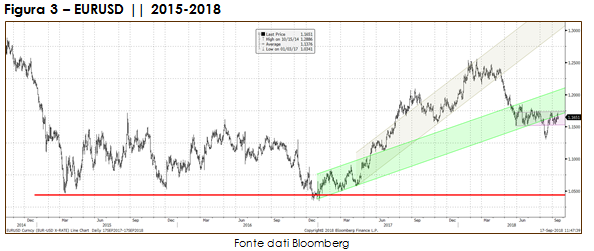

Oltre all’apprezzamento del dollaro americano, l'euro ha subito pressione a causa delle preoccupazioni in merito agli accordi sulla Brexit, sulla crisi dei rifugiati e sulle turbolenze politiche ed economiche in Turchia e Ungheria. Quindi, dopo un lungo periodo di tendenza rialzista, nel corso del quale ha raggiunto il livello massimo in 4 anni a 1.255 Euro/Usd (02/2018), il cambio ha invertito la tendenza verso il basso a partire dall’Aprile 2018.

Come visto dal grafico, il livello più basso che l'Euro ha raggiunto rispetto alla valuta statunitense è stato a metà agosto 2018 (1.1299 Eur/Usd), quando il mercato ha scontato una considerevole esposizione delle banche europee sulle investimenti turche, pressate dalla debole lira turca.

Tecnicamente, sarà importante osservare i livelli di prezzo evidenziati sulla zona orizzontale del grafico precedente: supporto a 1.15 Eur/Usd e resistenza a 1.18 Eur/Usd. Se il mercato dovesse rompere il supporto, il prossimo livello di test potrebbe essere 1.13 Eur/Usd. In caso di rottura al rialzo, è ragionevole pensare che i prezzi potrebbero riguadagnare slancio verso l'alto, verso 1,18 e in seguito verso 1,20.

Metalli preziosi

Mercato spot dell’oro

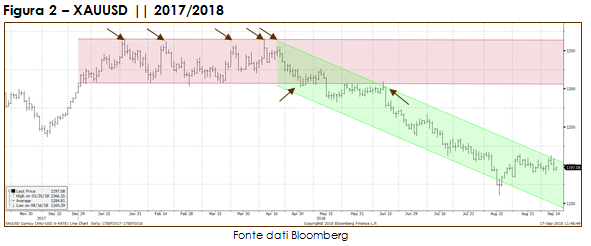

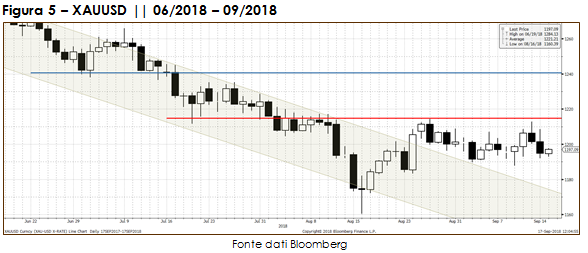

Dall’inizio dell'anno, dopo aver raggiunto i $1365/oz, la volatilità del mercato dell’oro è sensibilmente diminuita, con i prezzi che hanno oscillato all'interno di un canale laterale per circa 5 mesi.

Il metallo giallo ha per 5 volte tentato la rottura al rialzo dei $1365/oz, ma senza riuscirci. Questo ha portato tecnicamente molta pressione al ribasso nel mercato che, combinato con uno scenario macroeconomico positivo lato USA, in cui gli investitori hanno puntato su azioni e valuta statunitensi, ha invertito la tendenza al rialzo in atto dalla fine del 2016.

Alla rottura del supporto rappresentato dal canale laterale al fine Maggio 2018, le quotazioni hanno provato a tornare al di sopra di esso. Ma, a quel momento, la pressione di vendita si ha dimostrato più vigorosa, e i prezzi hanno accelerato al ribasso, fino al minimo di $1160/oz.

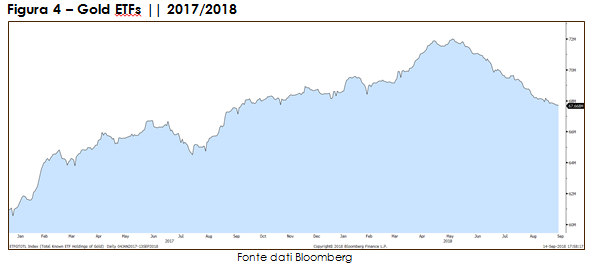

Lo sforzo degli prezzi dell’oro può essere osservato anche dalla dinamica degli Gold ETF, in quanto abbiano subìto una netta liquidazione: da maggio 2018 in poi, la quantità totale di oro detenuta dai fondi è tornata ai livelli bassi di luglio 2017.

Attualmente, gli ex livelli di supporto sono diventati le nuove resistenze, e il mercato sta provando da inizio agosto a romperli. La diminuzione della volatilità sta creando un'area di congestione, alla rottura della quale, i prezzi potrebbero riprendere a muoversi con più impeto.

In un modo o nell’altro, i segnali tecnici non sembrano essere rialzisti nel breve termine. Infatti, a meno che non intervengano attori esterni che apportino preoccupazione o pressione ai mercati finanziari, il prezzo spot dell'oro potrebbe restare al di sotto della resistenza di $1215/oz.

Un probabile attore esterno potrebbe essere il dollaro USA, poiché l'oro sembra attualmente molto sensibile al suo comportamento. Per una strategia a breve termine, è imperativo guardare gli aspetti politici delle relazioni sino-nordamericane: proprio dal punto di vista economico, molti analisti sostengono che la Cina sarebbe il grande perdente da ulteriori costrizioni al commercio esterno, in quanto maggiore paese esportatore netto al mondo. Di conseguenza, un peggioramento dei negoziati tra USA e Cina potrebbe favorire la valuta statunitense e, di conseguenza, pesare negativamente sul prezzo dell'oro.

Allo stesso tempo, investitori e analisti mercato saranno particolarmente attenti sulla politica monetaria della FED, in quanto i buoni dati economici negli Stati Uniti starebbero incoraggiando le autorità a continuare con l’innalzamento dei tassi di interesse, almeno alle fine del 2018.

In tal modo, sarà molto importante osservare i movimenti futuri di mercato nelle prossime settimane, in quanto sopra il livello di $1215/oz, l’oro potrebbe nuovamente trovare forza per raggiungere il primo livello di resistenza a $1240/oz. Al contrario, il $1160/oz potrebbe rappresentare l’orlo del baratro, oltre il quale le quotazioni potrebbero crollare fino a $1120/oz.

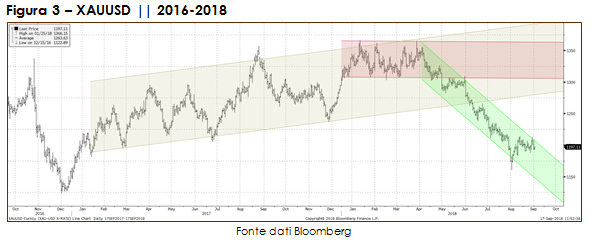

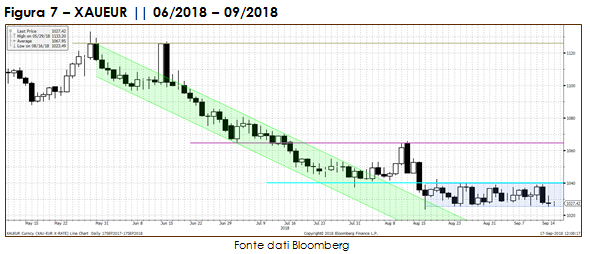

Per quanto riguarda invece il prezzo in Euro, si vede il deciso trend ribassista in atto, con il prezzo sulla parte bassa del canale rosso. È interessante notare, tuttavia, che l’apprezzamento del dollaro è stato senz’altro più marcato contro le materie prime, anziché contro Euro, non rispettando la storica correlazione inversa, che vede contrapposte le due valute.

In altre parole, la valutazione della valuta statunitense non è stata tradotta in un deprezzamento dell’euro e, infine, in un aumento del prezzo dell'oro in euro. In effetti, l'oro in euro ha subito un deciso ribasso, che ha portato le quotazioni verso i minimi da gennaio 2016. Attualmente, i prezzi rimangono in un canale laterale tra $1025/oz e $1040/oz, quindi la tendenza a medio termine dipende del comportamento dei prezzi all'interno di questa zona.

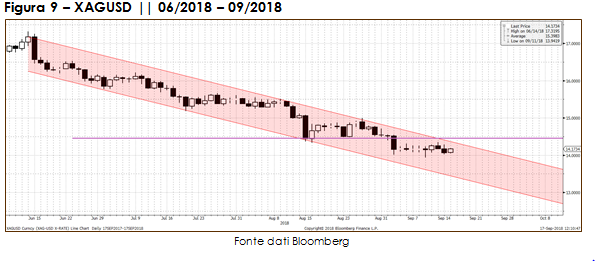

Mercato spot dell’argento

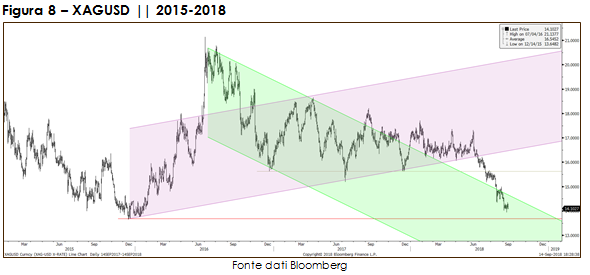

Per quanto concerne l’argento, i dati sono molto simili, se non più marcati rispetto all’oro: il apprezzamento del dollaro americano ha spinto al ribasso il metallo grigio, portandolo ai minimi degli ultimi 3 anni, verso la quota dei $14/oz. Questo livello è estremamente importante, in quanto una sua rottura al ribasso potrebbe riportare i prezzi verso minimi visti solo prima del 2010, puntando anche al minimo storico di $10/oz. Ciò nonostante, alcuno analisti ritengono che, a prezzi correnti, il mercato offre una buona occasione di acquisto, e non sarebbe strano se questa teoria si materializzasse, vista anche la stabile domanda fisica del metallo.

Anche nel breve periodo, come visto di seguito, il grafico lascia poco spazio all’immaginazioni: il trend in atto è decisamente ribassista, con direzione a $13/oz. In questo caso, solo una forte rottura della resistenza a $14,5/oz potrebbe riportare forza nel metallo e spingerlo nuovamente oltre i $15/oz.

I fattori da monitorare

Disclaimer: This report has been produced by ITALPREZIOSI S.p.A. Arezzo – Italy and has no connection with investments or financial situations of any type. This report is not a call to buy or sell any of the financial products described. ITALPREZIOSI S.p.A. cannot be held responsible for the correctness or validity of prices and opinions expressed that are subject to change at any moment without warning. No guarantee whether it be explicit or implicit is given for the accuracy, fullness, reliability or trustworthiness of the information in this report. ITALPREZIOSI S.p.A., its directors, employees and agents are not therefore responsible for any loss or damage deriving from reliance on such information, prices or opinions.