EN

EN  ES

ES Report settimanale - 6 ottobre 2017

Report settimanale - 6 ottobre 2017

06 Ottobre 2017

Quella appena conclusa è stata una settimana relativamente tranquilla sui mercati finanziari. A poco a poco, i principali indici azionari mondiali hanno raggiunto nuovi record. La maglia nera di questo rally se l’è aggiudicata la Spagna, penalizzata dal referendum catalano sull’indipendenza. Bene, ma non benissimo, l’Italia: le nuove regole che la BCE intende mettere in atto riguardo i non performing loan (ossia i crediti bancari deteriorati) hanno gravato sul comparto bancario frenando parzialmente il listino nostrano. A livello politico, come accennato poc’anzi, tiene ancora banco la questione catalana: a questo riguardo iniziano a girar voci sulla dipartita di alcuni istituti finanziari con sede a Barcellona, preoccupati per l’esito referendario. Sempre a livello politico, sul piatto si inizia a soppesare l’impatto che avranno le prossime elezioni italiane.

Sul fronte americano, l’attenzione è focalizzata sui dati macroeconomici. Se questi ultimi dovessero continuare ad essere in linea con le aspettative degli analisti (ma soprattutto della FED), allora il prossimo rialzo dei tassi d’interesse, programmato entro la fine di quest’anno, avrebbe sicuramente molte più probabilità di venire attuato. In settimana vi sono inoltre stati gli interventi di Yellen e Draghi: in entrambi i casi, tuttavia, non sono stati forniti ulteriori commenti circa la politica monetaria delle rispettive banche centrali.

Durante la prima settimana del mese la volatilità è rimasta ad un livello molto basso (VIX in area 10) nonostante ottobre sia – storicamente – il mese più turbolento sui mercati. Vi è comunque da sottolineare che i mercati cinesi sono rimasti chiusi per festività.

L’oro, vista la propensione al rischio che sta caratterizzando i mercati, è tornato sui livelli di agosto (poco sotto i 1270 dollari l’oncia) penalizzato dalla ritrovata forza del dollaro. Il biglietto verde viene preferito nei confronti dell’euro grazie alla riforma fiscale presentata dal governo Trump e dalle aspettative sui prossimi rialzi dei tassi d’interesse da parte della FED (1 a dicembre ed altri 3 nel 2018).

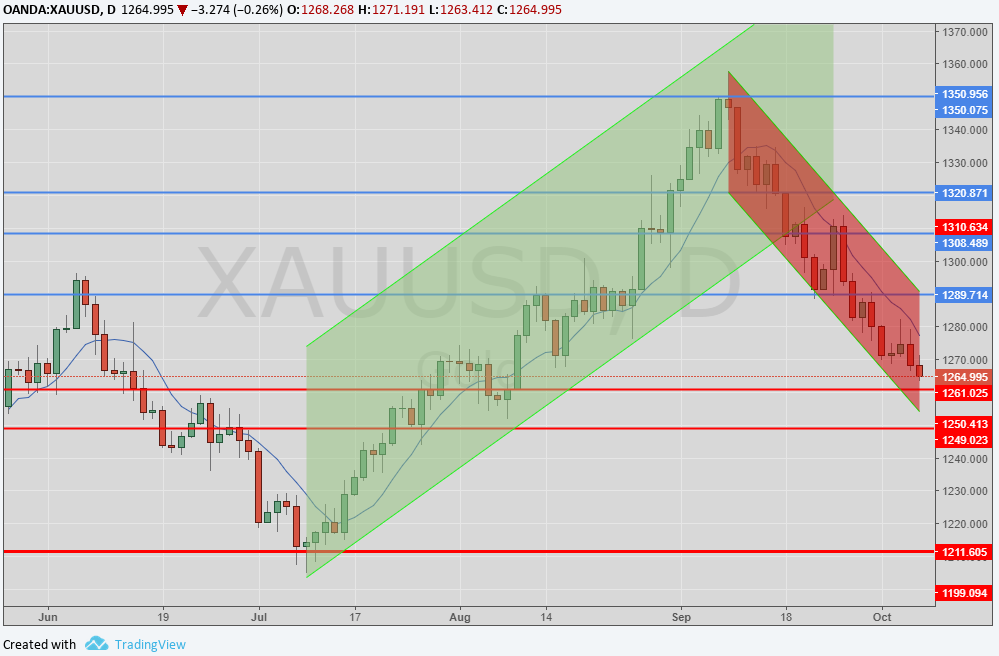

Oro (XAUUSD)

Quarta settimana consecutiva di ribassi per il metallo giallo. Come accennato poco sopra, sia la riforma fiscale del Presidente Trump sia gli interventi della numero uno della FED Janet Yellen hanno messo le quotazioni sotto pressione. Durante l’ottava di borsa il metallo si è mosso principalmente in un range ristretto con un minimo a 1262 dollari (livello più basso da agosto) ad un massimo di 1280 dollari. Attualmente il prezzo viaggia sotto la media mobile a 100 giorni. Se il dollaro continuerà a rafforzarsi le quotazioni potrebbero andare a testare i 1250 dollari l’oncia nel breve termine e i 1200-1210 nel medio. Si affievoliscono le chance di bucare la ormai storica resistenza posta a 1375 dollari essendo inoltre calata la percezione dei rischi politici e geopolitici. L’outlook è neutrale/ribassista sul breve termine. Inoltre i dati negativi sui nuovi posti di lavoro americani pubblicati venerdì 6 ottobre hanno avuto un impatto marginale sui mercati poiché influenzati dai recenti uragani che hanno scosso il Paese.

Grafico giornaliero XAUUSD (principali supporti e resistenze)

Argento (XAGUSD)

Anche l’argento, come l’oro, continua ad accusare il rialzo del dollaro. Attualmente il metallo si è appoggiato al forte supporto offerto dal livello posto a 16,60 dollari l’oncia. Se il prezzo dovesse continuare la sua discesa, i primi supporti si trovano in area 16,50 – 16,35 e successivamente a 16,10 $/oz. Tuttavia, sia per l’oro così come per l’argento, non è da escludere che le ripercussioni politiche del referendum sull’indipendenza della Catalogna e sul rinnovato governo Merkel non siano ancora state pienamente prezzate dal mercato. Tali elementi di incertezza potrebbero essere i futuri driver per un vigoroso rimbalzo delle quotazioni.

Grafico giornaliero XAGUSD (principali supporti e resistenze)

Platino (XPTUSD)

Il prezzo del metallo ha oscillato tutta la settimana in un range ristretto di circa 10 dollari, dai 910 ai 920. Tale fase potrebbe essere guardata come una fase di assestamento: se tuttavia la discesa dovesse continuare, un ottimo supporto è fornito in area 900 dollari. Tale prezzo (scontato rispetto a oro e palladio) potrebbe essere visto come un ottimo incentivo e spingere gli operatori (speculatori e commerciali) ad acquistare il metallo.

Grafico giornaliero XPTUSD (principali supporti e resistenze)

Palladio (XPDUSD)

A differenza degli altri preziosi, il palladio ha salutato la settimana in territorio positivo portandosi poco sopra la resistenza posta a 940 dollari l’oncia. Il prezzo, dopo aver testato la parte bassa della trendline rialzista partita da fine luglio, è rimbalzato vigorosamente. Possibile, a questo punto, un ritest dei massimi in area 1000 dollari l’oncia. Tuttavia, lo spread con il platino potrebbe ribilanciarsi a favore di quest’ultimo trascinando al ribasso le quotazioni nel medio termine (con primo target in area 880 e successivamente a 840).

Eurodollaro (EURUSD)

Il cambio ha rotto il canale rialzista e ha testato l’area a ridosso di 1,16. La valuta dell’eurozona ha perso forza subito dopo l’elezione di Angela Merkel e si è ulteriormente indebolita dopo le parole pronunciate da Janet Yellen riguardo la forward guidance della FED. Se l’incertezza politica sul suolo europeo dovesse acuirsi (vedi situazione catalana) la valuta unica potrebbe proseguire la fase ribassista andando a testare l’area 1,14-1,15. A pesare sull’euro anche il differenziale dei tassi con gli USA e le prossime elezioni politiche in Italia.

Grafico giornaliero EURUSD (principali supporti e resistenze)

Per concludere

|

ORO |

Resistenze |

1280 |

1290 - 1310 |

|

Supporti |

1260 |

1215 - 1225 |

|

ARGENTO |

Resistenze |

17,25 |

17,70 |

|

Supporti |

15,60 - 16,15 |

16,65 |

|

PLATINO |

Resistenze |

1032 |

1045 - 1050 |

|

Supporti |

960 |

980 - 986 |

|

PALLADIO |

Resistenze |

940 |

985 - 1000 |

|

Supporti |

910 - 912 |

900 |

|

EURUSD |

Resistenze |

1,18 - 1,20 |

1,25 |

|

Supporti |

1,15 - 1,16 |

1,175 |

Fonti: Bloomberg, Commerzbank, Reuters, ScotiaBank, UBS, BoFA Merrill Lynch.

Finito di redigere alle 15:30 di venerdì 6 ottobre 2017.