EN

EN  ES

ES Report settimanale - 8 settembre 2017

Report settimanale - 8 settembre 2017

08 Settebre 2017

Ancora una volta le protagoniste della settimana sono state le banche centrali. A dare inizio alle danze sui mercati vi è stata dapprima la Banca centrale canadese, la quale, piuttosto inaspettatamente, ha deciso di alzare i tassi di 25 punti base, portandoli all’1%.

Le motivazioni che hanno spinto l’Istituto guidato da Stephen Poloz a modificare il saggio di’interesse sono essenzialmente due: certamente, in primis, una ripresa economia relativamente solida ma, soprattutto, un mercato immobiliare “caldo” che necessitava una pausa al fine di evitare rischiose e rovinose bolle. Il rialzo, come detto, è stato inaspettato, soprattutto alla luce dei bassi livelli inflazionistici (attualmente attorno all’1,2%): secondo gli analisti le probabilità che ciò avvenisse erano inferiori al 50%. La decisione ha avuto un forte impatto sui mercati valutari che hanno visto il dollaro canadese apprezzarsi di circa l’1% contro il biglietto verde.

Il secondo appuntamento – ma non per importanza – è stato quello di giovedì che ha visto come protagonista il numero uno della BCE Mario Draghi. A differenza di Poloz Francoforte non ha voluto stupire i mercati: nessuna variazione ai tassi di interesse (refi a zero, depositi a -0,40%, operazioni marginali +0,25%) e alla forward guidance della Banca. Draghi non ha nemmeno voluto fare alcun cenno al tapering, ha anzi affermato che – se necessario – il piano di acquisti proseguirà pure oltre il termine prefissato (dicembre di quest’anno). I vertici della Banca europea si sono inoltre detti preoccupati per la forza che sta mostrando la moneta unica: il cambio EURUSD viaggia attorno all’1,20 e la salita non accenna a smorzarsi.

Per quanto riguarda invece gli Stati Uniti, in settimana le tensioni politiche interne e quelle geopolitiche sono passate in secondo piano a causa dell’emergenza uragani: diverse zone sono state letteralmente devastate prima da Harvey e poi da Irma. Deludenti i dati sull’occupazione che lasciano ormai pochi spazi per ulteriori rialzi dei tassi. La maggioranza degli analisti ritiene infatti che la FED lascerà il saggio invariato per tutto il corso del 2017 e procederà piuttosto con il solo alleggerimento del bilancio della Banca.

Ottima performance per i preziosi (spinti dal dollaro debole e dalle persistenti tensioni geopolitiche), indici azionari USA sempre vicini ai massimi così come il cambio EURUSD (che penalizza i listini europei).

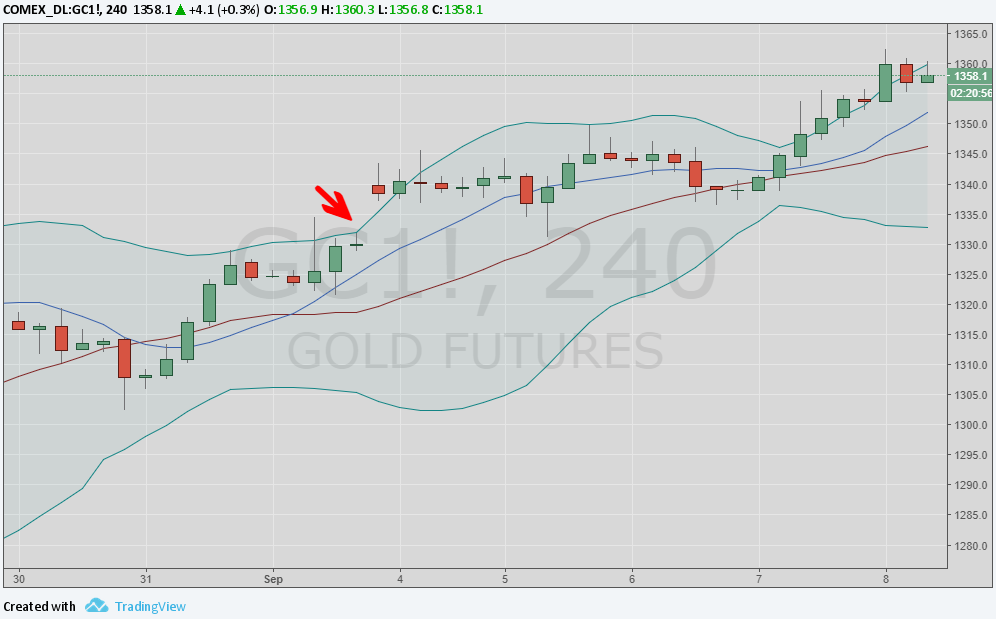

Oro (XAUUSD)

Questa settimana l’oro ha brillato particolarmente (già reduce da due settimane consecutive di guadagni): il prezzo è sui massimi da 13 mesi a questa parte spinto sia dai deludenti dati USA (che fanno propendere per una FED più colomba), sia dalle tensioni geopolitiche. Il dollaro particolarmente debole accresce le opportunità di acquisto rendendo ancora più appetibili i preziosi (e più in generale le materie prime quotate in dollari). Il prezzo sembra puntare ai 1375 $/oz anche se, prima del test, potrebbe prima attraversare una fase di consolidamento essendo leggermente iper-comprato sui timeframe più bassi. Nella salita il metallo ha lasciato un gap sui 1330 $/oz: certamente un segnale di forza ma anche un forte attrattore in caso di discesa.

Grafico giornaliero XAUUSD (principali supporti e resistenze)

L’outlook di lungo periodo resta dunque positivo. Una chiusura settimanale sopra i 1375-1380 dollari potrebbe essere una buona base per l’allungo a 1400 prima e 1434 poi (massimi di agosto 2013).

Grafico mensile XAUUSD (principali supporti e resistenze)

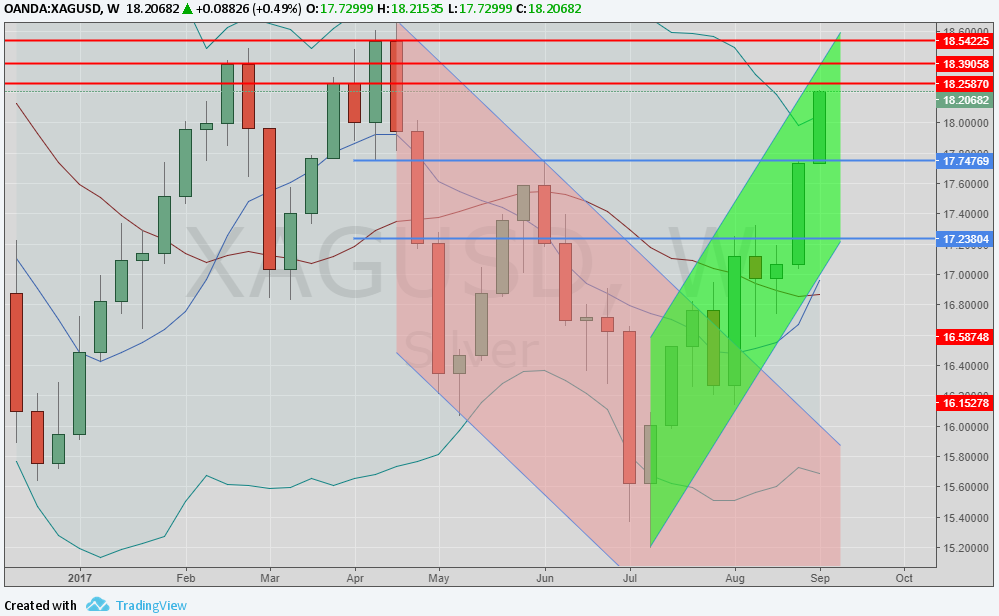

Argento (XAGUSD)

Ottima performance anche per l’argento: il metallo ha superato la 200 mensile a 18,13 dollari l’oncia e si è portato a ridosso dei 18,25 $ (non accadeva da aprile 2013). Le prossime resistenze si trovano a 18,39-40 $ e più in alto a 18,55 $. Rotte tali resistenze il metallo potrebbe provare un allungo fino ai 18,70. Un forte supporto si trova invece a 17,10 $/oz e nei pressi della media mobile a 55 giorni in area 16,80 $/oz. L’outlook è positivo.

Grafico settimanale XAGUSD (principali supporti e resistenze)

Platino (XPTUSD)

Il platino si è lasciato alle spalle la forte resistenza psicologica dei 1000 dollari l’oncia e pare diretto al test dei 1032-1035 $. In caso di sfondamento di tali livelli il metallo potrebbe puntare ai 1050 (resistenza di febbraio). Il supporto più vicino si trova a 896 $/oz mentre il secondo è 6 dollari più in basso a in area 890 $/oz (minimi di dicembre 2016). Le medie mobili a 200 e 55 giorni si trovano invece a 955-960 dollari.

Grafico XPTUSD (principali supporti e resistenze)

Palladio (XPDUSD)

Battuta d’arresto per il palladio che, a differenza del platino, non è riuscito a superare la soglia psicologica dei 1000 dollari l’oncia. Pertanto è probabile una fase di consolidamento prima di un ritest. I supporti più vicini si trovano in area 910-915 (massimi del 2014). I fondamentali (crescente domanda di metallo fisico a fronte di scarsa offerta) continuano ad essere favorevoli: tra i metalli ad uso industriale risulta essere il più richiesto (specie nel settore dell’automotive).

Grafico XPDUSD (principali supporti e resistenze)

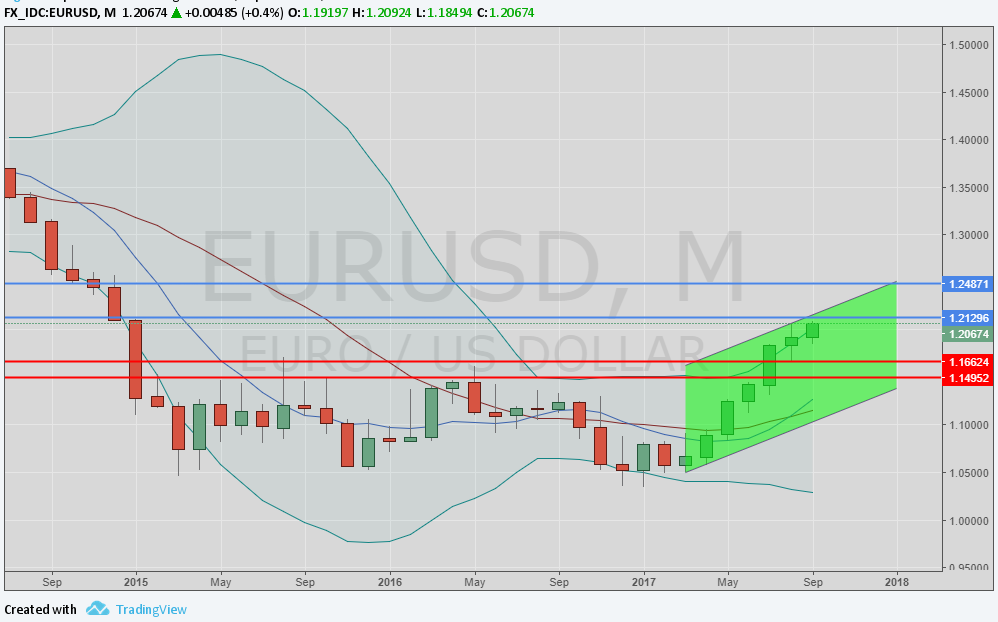

Eurodollaro (EURUSD)

Il cambio ha sfondato verso l’alto la parte più alta del range in cui era incastrato da diversi giorni (1,17 - 1,1750-18). In settimana le parole di Draghi non sono state sufficienti per calmare la corsa al rialzo tant’è che dopo un’esigua correzione al ribasso gli operatori hanno continuato a preferirlo a discapito del biglietto verde. Quest’ultimo è penalizzato dai recenti dati USA relativi al mercato del lavoro e da una FED meno aggressiva rispetto a come era apparsa nei mesi scorsi. Attualmente il cambio è a quota 1,20 e pare diretto verso nuovi massimi.

Grafico settimanale EURUSD (principali supporti e resistenze)

Per concludere

|

ORO |

Resistenze |

1350 |

1375-1380 |

|

Supporti |

1295 |

1270 |

|

ARGENTO |

Resistenze |

18,15 |

18,70 |

|

Supporti |

16,60- 16,80 |

17,10 |

|

PLATINO |

Resistenze |

1032 |

1045,1050 |

|

Supporti |

960 |

980-986 |

|

PALLADIO |

Resistenze |

1000 |

1110 |

|

Supporti |

915-925 |

950 |

|

EURUSD |

Resistenze |

1,20 |

1,25 |

|

Supporti |

1,15 |

1,18 |

Fonti: Bloomberg, Commerzbank, MPS Capital Services, Mitsubishi Corporation International, UBS.

Finito di redigere alle 16 di venerdì 8 settembre 2017.