EN

EN  ES

ES Report settimanale - 27 ottobre 2017

Report settimanale - 27 ottobre 2017

27 Ottobre 2017

Indubbiamente l’evento più importante della settimana è stata la tanto attesa riunione della Banca Centrale Europea: tassi inalterati (come ampiamente previsto dai mercati) e importo mensile per l’acquisto di titoli dimezzato da 60 a 30 miliardi. Sebbene questa mossa sia l’avvio ufficiale del cosiddetto tapering, le borse hanno salutato positivamente il fatto che Draghi non abbia ancora stabilito una data precisa per porre termine al QE (decisione che ha suscitato qualche malumore all’interno del consiglio direttivo, specie da parte di tedeschi e olandesi). La titubanza nel porre una “data di scadenza” è stata giustificata da Draghi con la bassa crescita dell’inflazione, ferma all’1,5% e quindi ancora ben lontana dall’auspicato 2%.

Il numero uno dell’Istituto con sede a Francoforte ha inoltre calcato la mano affermando che, se necessario, il ritmo e la quantità degli acquisti potrebbero essere rimodulati a seconda delle esigenze. Dopo l’annuncio della BCE i mercati – e non solo quelli europei - hanno brindato chiudendo la giornata di giovedì col segno più: ottime le performance delle economie più deboli, come Italia e Spagna. Anche in Giappone si salutano nuovi record: l’indice Nikkei ha superato quota 22.000 punti, un livello che non si vedeva dal lontano 1996.

Oltreoceano i listini, trascinati in parte da quelli europei, sono stati sostenuti dalle buone trimestrali. Il cambio eurodollaro è letteralmente “affondato” a quota 1,165 dopo le parole di Draghi (viaggiava intorno a 1,18 durante le prime ore della mattina). Brutta la performance per quanto riguarda il comparto dei preziosi, ad eccezione del palladio: l’oro perde circa 20 dollari l’oncia (massimi di giornata a 1289, chiusura a 1267 $/oz), l’argento 20 centesimi e il platino 15 dollari. Tra i metalli, come detto, chiude in positivo solo il palladio di poco sopra i 970 dollari l’oncia.

Sul fronte politico rimangono ancora accese le tensioni in Spagna: il premier Rajoy ha minacciato di destituire il leader degli indipendentisti catalani Carles Puigdemont accusandolo di essere il solo responsabile per l’attuale situazione. Infatti, come ha ricordato Rajoy, Madrid ha dato la possibilità a Puigdemont di dichiarare l’indipendenza ma quest’ultimo ha sempre tergiversato. Indignati anche gli elettori che in settimana hanno protestato contro l’immobilismo del loro leader.

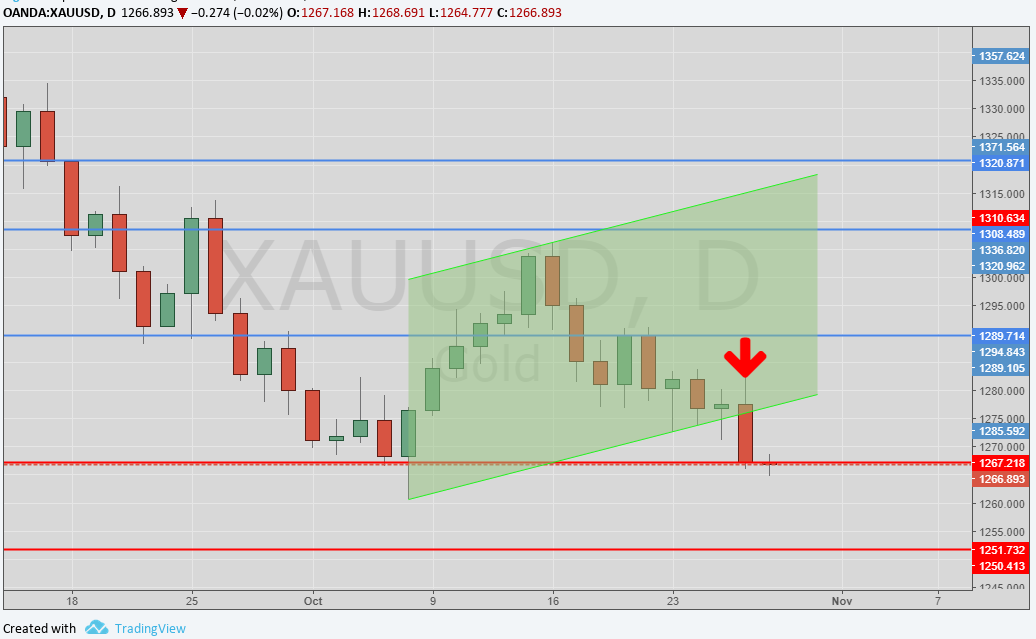

Oro (XAUUSD)

L’annuncio di un tapering “morbido” da parte della BCE ha sollevato i listini azionari penalizzando così le quotazioni del metallo giallo. Al momento – visto che i timori geopolitici riguardanti la Corea del Nord sembrano ormai passati – a guidare i prezzi saranno le decisioni di politica monetaria della FED. Ovviamente anche la crisi catalana, se non verrà archiviata in tempi ragionevoli, potrebbe essere un driver positivo per l’oro. Un test dei 1250 $/oz non sembra tuttavia essere, nel breve termine, un’ipotesi remota.

Grafico giornaliero XAUUSD (principali supporti e resistenze)

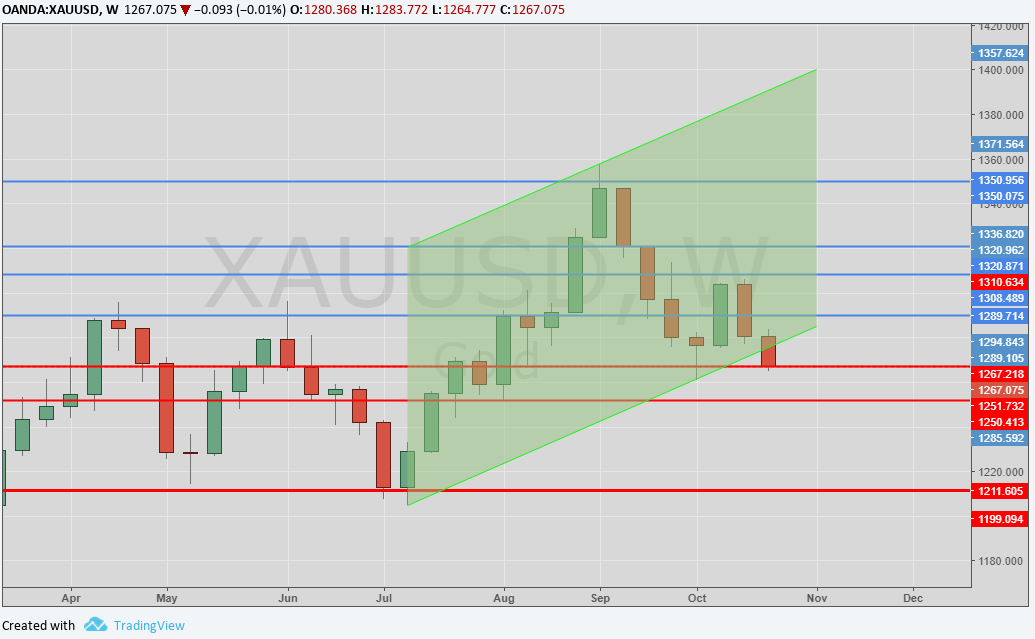

Se si guarda il grafico settimanale, notiamo come il trend ascendente delle ultime settimane sia stato chiaramente violato al ribasso. Al momento, Catalogna a parte, non sembrano esserci catalizzatori abbastanza forti da spingere le quotazioni al rialzo.

Argento (XAGUSD)

L’argento continua a seguire l’oro e anch’esso è stato penalizzato dalle parole accomodanti di Draghi. Il metallo è definitivamente uscito dal canale rialzista con la perdita del supporto posto a 17 dollari l’oncia. Il biglietto verde relativamente forte non aiuta certo le quotazioni delle materie prime. Il quadro tecnico è neutrale/ribassista.

Grafico giornaliero XAGUSD (principali supporti e resistenze)

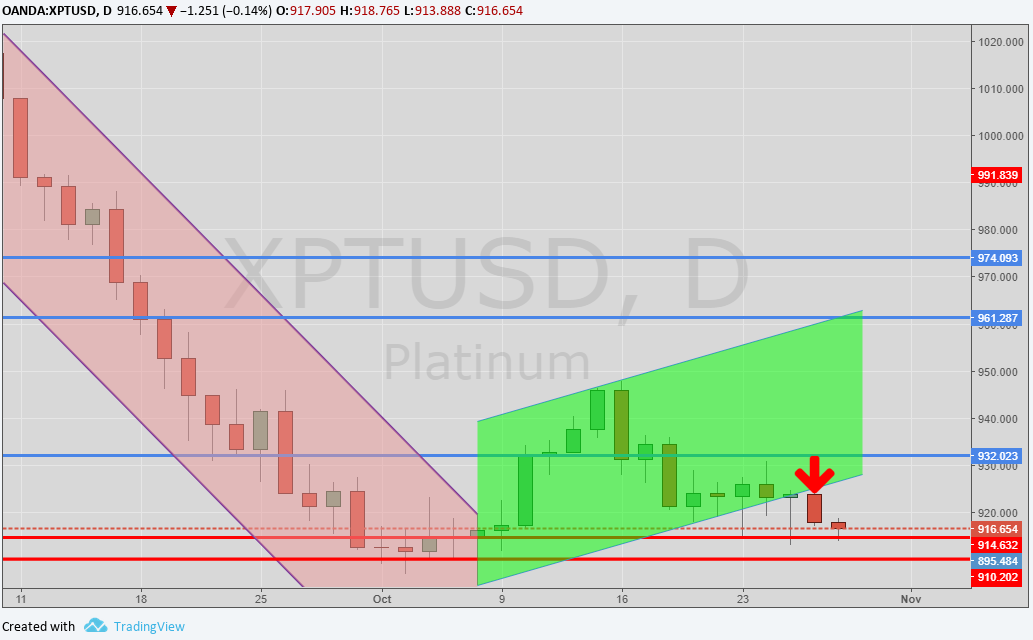

Platino (XPTUSD)

Persistono i segni di debolezza mostrati nelle ultime settimane. Il platino sembra ormai diretto verso un test dei minimi mensili poco sopra i 900 dollari l’oncia. Se il dollaro dovesse continuare a prendere forza è inoltre probabile che la discesa dei prezzi possa estendersi ulteriormente. Lo spread con il palladio continua ad allargarsi: nel lungo termine non è da escludersi una convergenza delle quotazioni poiché, come detto negli scorsi report, i due metalli possono essere entrambi impiegati nella produzione di catalizzatori per le auto a benzina.

Grafico giornaliero XPTUSD (principali supporti e resistenze)

Palladio (XPDUSD)

Anche questa settimana il palladio continua a sovraperformare gli altri preziosi. Il metallo ha oscillato per tutta la settimana attorno all’area 950 $/oz creando in questo modo una forte area di consolidamento. Nel mirino permangono i massimi a 1000 dollari l’oncia testati la scorsa settimana. Rimane sempre valido il supporto fornito dalla media mobile a 55 giorni (in area 930$). Il successivo supporto si trova invece in area 910. L’outlook resta positivo nel breve-medio termine.

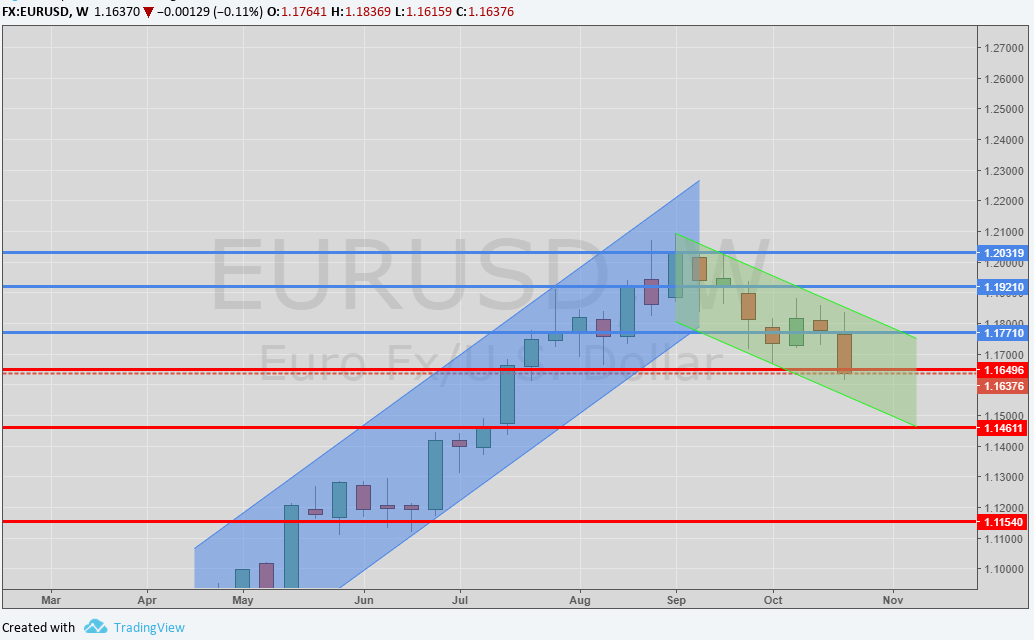

Eurodollaro (EURUSD)

Seconda settimana negativa per l’euro, non più spinto in basso dalla forza del dollaro ma dalle parole di Draghi. La moneta unica è stata respinta ad inizio settimana dall’area 1,90 e si appresta a toccare nuovi minimi (relativi). Se la discesa dovesse protrarsi anche nei giorni successivi (complice la crisi catalana) il prossimo obiettivo è in area 1,145-1,15. Verso l’alto le resistenze si trovano a 1,175 e a 1,190.

Grafico giornaliero EURUSD (principali supporti e resistenze)

Per concludere

|

ORO |

Resistenze |

1280 |

1290 - 1310 |

|

Supporti |

1260 |

1215 - 1225 |

|

ARGENTO |

Resistenze |

17,25 |

17,70 |

|

Supporti |

15,60 - 16,15 |

16,65 |

|

PLATINO |

Resistenze |

1032 |

1045 - 1050 |

|

Supporti |

960 |

980 - 986 |

|

PALLADIO |

Resistenze |

940 |

985 - 1000 |

|

Supporti |

910 - 912 |

900 |

|

EURUSD |

Resistenze |

1,18 - 1,20 |

1,25 |

|

Supporti |

1,15 - 1,16 |

1,175 |

Fonti: Bloomberg, Commerzbank, Reuters, UBS, MilanoFinanza.

Finito di redigere alle 12:15 di venerdì 27 ottobre 2017.