EN

EN  ES

ES L’ oro non brilla più in tempo di guerra? Cosa ci dice davvero il mercato

L’ oro non brilla più in tempo di guerra? Cosa ci dice davvero il mercato

27 Giugno 2025

L’oro disattende le aspettative degli analisti e si orienta al ribasso, nonostante la stabilità globale scossa dall’entrata in guerra degli USA a fianco di Israele.

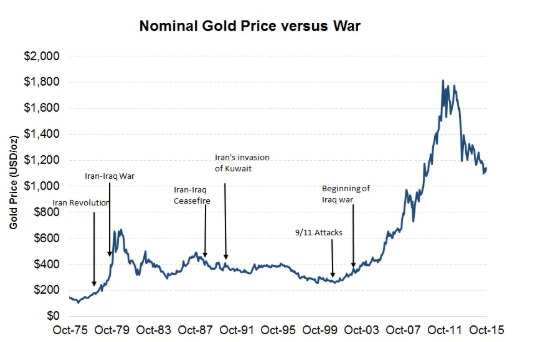

Se c’è una cosa che tutti conoscono dell’oro, è la sua fama di ottimo performer in tempo di guerra. Dal 1979 a oggi, i prezzi del metallo giallo si sono alzati bruscamente all’inizio di quasi tutti i principali conflitti. Dall’invasione sovietica dell’Afghanistan (appunto nel ‘79) alla Guerra del Golfo (1990-1991), dagli attacchi terroristici dell’11 settembre 2001 agli scontri in Iraq (2003 - 2011), fino all’invasione russa dell’Ucraina del 2022.

Basta uno sguardo al grafico per mettere a fuoco una verità apparentemente inconfutabile: all’oro piace la guerra.

Eppure negli ultimi giorni, nonostante la frattura del fragile equilibrio nella regione mediorientale, il prezzo del metallo giallo si è mantenuto fiacco. Una vera stoccata per gli analisti del settore, per cui il rialzo era dato quasi per certo.

Non è la prima volta che l’oro sorprende con un comportamento anomalo: negli ultimi mesi lo abbiamo visto ottenere importanti guadagni anche in periodi di forza del dollaro americano, con il quale storicamente ha una relazione inversa.

Quali sono le ragioni dietro la recente imprevedibilità del bene rifugio? Perché il conflitto armato tra Iran e Israele, per giunta con l’intervento diretto degli Stati Uniti, ha suscitato una reazione tanto blanda?

Un ribasso che (non) sorprende

Con i cieli di Teheran e Tel Aviv invasi dai missili, e i siti atomici iraniani scossi dai bombardamenti statunitensi, tutti ci saremmo aspettati una delle migliori settimane del 2025 per l’oro. Adottiamo forse in questi casi una mentalità fin troppo semplicistica, dando quasi per scontato un paradigma meccanicistico che i mercati finanziari non sempre garantiscono.

Il metallo giallo ha reagito con ostinata indifferenza all’escalation della guerra, tanto che se avessimo dovuto affidarci esclusivamente al suo grafico per carpire le notizie degli ultimi giorni, difficilmente avremmo indovinato l’aggravarsi del conflitto.

L’oro sta davvero diventando imprevedibile? Oppure è la nostra interpretazione dei suoi movimenti ad essere errata, addirittura pigra?

Come già detto, non è la prima volta che il bene rifugio contraddice apertamente l’equazione inflessibile con cui lo abbiamo messo in relazione alla guerra, al dollaro, all’economia globale.

Uno studio del 1988 dal titolo What Moves Stock Prices (“Cosa muove i prezzi delle azioni”) condotto da Cutler, Poterba e Summers, analizzò l’andamento dei mercati azionari dopo notizie economiche e geopolitiche rilevanti. L’obiettivo era lo sviluppo di un modello capace di prevedere i movimenti del mercato retrospettivamente. Esatto: non si era ancora neanche raggiunta la fase di costruzione di un modello predittivo prospettico.

Eppure, già a quel punto, lo studio sottolineò come le notizie macroeconomiche spiegassero soltanto un quinto dei cambiamenti dei prezzi di mercato. Ma c’è di più: gli stessi autori evidenziarono che molti dei movimenti più ampi del mercato negli ultimi anni si erano verificati in giorni privi di eventi rilevanti.

E non si tratta dell’unica indagine svolta sul tema: nel 1998 l’Atlanta Journal-Constitution pubblicò un articolo di Tom Walker, che aveva condotto uno studio personale su ben 42 anni di eventi “sorprendenti” e relative reazioni del mercato azionario. La conclusione di Walker fu che è estremamente difficile individuare una connessione tra le negoziazioni del mercato e le notizie improvvise, per quanto drammatiche. Addirittura, sarebbe impossibile prevedere la direzione dei mercati anche nell’eventualità (impossibile) di conoscere in anticipo tali notizie.

Un’ultima rilevante analisi condotta nel 2008 esaminò oltre 90.000 articoli di notizie riguardanti centinaia di titoli azionari nell’arco di due anni. Anche in questo caso i risultati non lasciavano dubbi: i movimenti ampli dei titoli non sembravano collegati a nessuna notizia in particolare.

Se diamo per buone le conclusioni di questi studi, la mancata reazione rialzista dell’oro nell’ultima settimana non si tratterebbe di un’anomalia: piuttosto, di un comportamento in linea con i tipici andamenti di mercato.

Del resto, i mercati azionari sono bombardati di notizie secondo per secondo. Può capitare che il rialzo dei titoli coincida con l’esplosione di un conflitto, o con certi altri eventi geopoliticamente rilevanti. Questo provoca il rafforzamento del bias cognitivo che debba esistere sempre e comunque un rapporto causa-effetto, portando gli investitori a tacciare come anomala la reazione (in questo caso, la mancata reazione) del metallo giallo agli eventi della settimana scorsa.

La tregua che spinge al rischio

Se la correlazione tra notizie e andamento di mercato non deve essere data per certa, non si può negare l’influenza che tali eventi esercitano sul sentiment degli investitori.

L’oro ha registrato un crollo all'apertura dei mercati statunitensi di lunedì 23 giugno, con un calo di 61,10 dollari a 3.333,90 dollari l’oncia.

Il cessate il fuoco tra l’Iran e Israele, corroborato dall’idea che Teheran difficilmente darà luogo a ulteriori ritorsioni contro gli USA, ha riacceso l’appetito per il rischio di mercato. Le borse asiatiche hanno chiuso in rialzo nella notte di lunedì 23 giugno, mentre gli indici statunitensi hanno registrato un’apertura decisamente positiva il giorno successivo.

I rialzisti dei futures sull'oro di agosto mantengono un vantaggio tecnico generale nel breve termine, ma perdono slancio. Il loro obiettivo è chiudere al di sopra della resistenza fissata dal massimo di giugno, a 3.476,30 dollari.

L’obiettivo del mercato ribassista è spingere il metallo al di sotto del supporto tecnico di 3.300 dollari, attualmente piuttosto solido.

In conclusione, il mancato rialzo del prezzo dell’oro a seguito dell’escalation non rappresenta necessariamente una contraddizione storica. I fattori in gioco nell’andamento del bene rifugio sono molteplici, il mercato un alveare pulsante di notizie.

Non bisogna trascurare l’incognita degli acquisti di bene rifugio da parte delle banche centrali, le loro scelte in merito all’aumento o al ribasso dei tassi d’interesse: elementi che influiscono in modo determinante sull’economia.

Molto spesso a giocare un ruolo chiave sono gli investitori e il loro sentiment. Nel caso della crisi mediorientale, la rapida de-escalation seguita dalla tregua ha raffreddato gli animi, alimentando la propensione al rischio azionario a scapito dei beni rifugio.

Il ribasso dell’oro di questi giorni rappresenta un’occasione ghiotta di ingresso nel mercato per tutti quegli investitori che, scoraggiati dal rialzo degli ultimi mesi, non hanno ancora inserito questo importante asset diversificatore nel proprio portafoglio.

Fonti:

Cosa sta succedendo al prezzo dell'oro con le guerre