EN

EN  ES

ES Inflazione e mercato: perché oro e argento non vengono scambiati a prezzi più alti?

Inflazione e mercato: perché oro e argento non vengono scambiati a prezzi più alti?

10 Agosto 2021

Mentre scriviamo (3 agosto 2021) le quotazioni dei metalli preziosi si sono mosse al rialzo dopo la conferenza stampa del FOMC della scorsa settimana, in cui il presidente della Fed Powell ha dichiarato di essere "molto lontano" da "ulteriori sostanziali progressi". La dichiarazione del FOMC, meno accomodante, ha indicato invece che "l'economia ha compiuto progressi verso obiettivi di tapering". Questi due commenti hanno lasciato presagire come la banca centrale statunitense abbia in programma di ridurre gli ingenti acquisti di obbligazioni, ma che l’inizio di tale strategia sia piuttosto lontano. Per tutta risposta gli operatori - interpretando questo come un segnale che lo straordinario stimolo accomodante continuerà - hanno iniziato a prezzare i mercati.

A livello globale l'appetito dei banchieri centrali per l'oro è in aumento, fornendo una spinta al tradizionale bene rifugio. Le riserve globali sono aumentate di 333,2 tonnellate nel primo semestre, il 39% in più rispetto alla media quinquennale del periodo, secondo una sintesi trimestrale del World Gold Council, che mostra forti acquisti da Brasile, Thailandia e Ungheria. Questo mentre l'interesse degli investitori diminuisce.

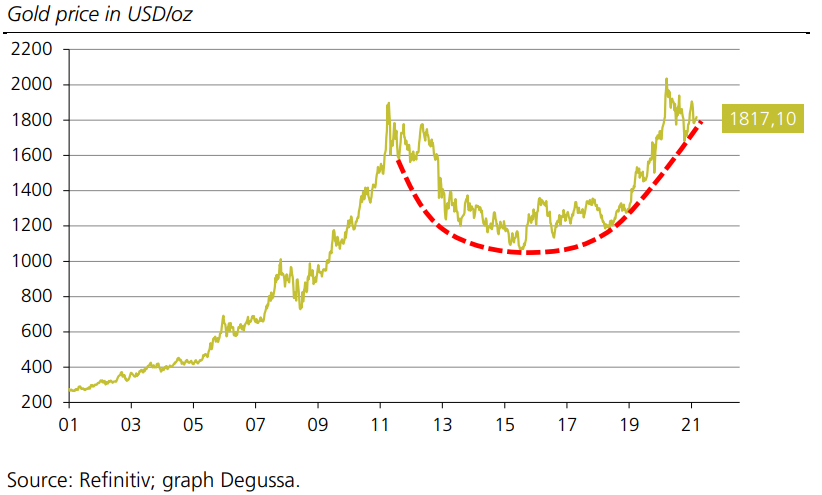

In questa cornice una domanda sorge spontanea e legittima: perché oro e argento non vengono scambiati a prezzi più alti?

Le banche centrali mantengono i tassi di interesse a livelli estremamente bassi e continuano ad aumentare l'offerta di credito e denaro. Questo, a sua volta, porta a un'inflazione piuttosto ingente. I prezzi dei beni di prima necessità e affini – i.e. cibo, energia, trasporti ecc. – sono in aumento come conseguenza di una politica monetaria sempre più inflazionistica. Inoltre, i tassi di interesse reali sono entrati in territorio negativo. Ciò porta a velocizzare il processo secondo il quale il potere d'acquisto del denaro diminuisce col tempo.

Le banche centrali, supportate dagli economisti tradizionali, hanno ripetutamente suggerito che l'aumento dell'inflazione sia solo temporaneo. Sebbene questo argomento abbia alcuni meriti, non riflette tutta la verità. In effetti, un aumento generale di quasi tutti i prezzi di beni e servizi indica una politica monetaria inflazionistica: una politica che aumenta significativamente la quantità di moneta. Ed è quello che sta realmente accadendo in molti paesi di tutto il mondo. Per di più, le economie sono gravate da livelli record di indebitamento dopo anni di tassi di interesse molto bassi.

In tale contesto, è difficile vedere come le banche centrali potrebbero aumentare i tassi di interesse senza innescare la prossima grave crisi creditizia o finanziaria ed economica. Allo stesso tempo, i mercati finanziari sono rimasti relativamente tranquilli. Non c'è panico, nessuna svendita sui mercati obbligazionari. Dopotutto, la fiducia delle persone nella volontà e capacità delle banche centrali di mantenere bassa l'inflazione non si è effettivamente indebolita. Né ci si aspetta un imminente collasso del sistema monetario. Questo potrebbe spiegare perché l'oro e l'argento non vengono scambiati a prezzi più alti di quanto non siano attualmente. Anche se di per sé questo non spiega o non è abbastanza per giustificare come non vi sia una ricerca di maggiore esposizione a questi metalli.

Guardando altrove: oro e azioni

Non è controverso dire che le azioni abbiano un prezzo elevato, proprio come lo erano alla fine degli anni '90. L'oro è rimasto indietro rispetto alle azioni dal suo picco del 2011, ma ha fornito il doppio dei rendimenti del capitale dall'ultima bolla tecnologica, due decenni fa. Dal minimo di settembre 2018, i rendimenti azionari e dell'oro si sono mossi di pari passo e coloro che detenevano entrambi gli asset hanno goduto di notevoli vantaggi di diversificazione nel periodo. All'indomani della crisi Covid-19, l'oro era un bene irrinunciabile. Tuttavia, nell'ultimo anno, il gradimento si è raffreddato ed i mercati sono rimasti in modalità "risk-on". Secondo Charlie Morris di ByteTree, questa potrebbe essere una replica della bolla delle dotcom.

Oro, tassi e “valore equo”

È risaputo che l'oro risponde al calo dei tassi di interesse reali (rendimento obbligazionario meno inflazione). In questi casi, generalmente è meglio possedere oro che avere contanti in banca. I tassi reali sono diminuiti alla fine del 2018, quando è iniziato l'ultimo grande rally dell'oro. Il rally si è interrotto bruscamente un anno fa, proprio quando i tassi di interesse reali a lungo termine hanno smesso di scendere. Per questo l’oro potrebbe essere sottovalutato. Nella visione di Morris il “valore equo” è posto vicino ai 2.000 $ , contro gli attuali 1.800 $.

Detto questo, gli investitori con un orizzonte a lungo termine dovrebbero considerare l'attuale prezzo dell'oro e dell'argento come un'opportunità molto interessante per espandere il proprio portafoglio con metalli preziosi fisici.

Fonti: Degussa, ByteTree, Forexlive