EN

EN  ES

ES Report settimanale – 9 marzo 2018

Report settimanale – 9 marzo 2018

13 Marzo 2018

“Non si può ancora dichiarare vittoria [sull’inflazione]”: sono state queste le parole pronunciate dal presidente della BCE Mario Draghi durante l’ultima riunione dell’Eurotower facendo dunque intendere che il QE proseguirà nelle stesse modalità con cui è stato portato avanti fino ad oggi, lasciando i tassi di interesse ai livelli attuali per molto tempo ancora. L’unico cambiamento riscontrato nel comunicato stampa è quello riguardante la forward guidance. Nel comunicato è stata infatti tolta la frase (presente in tutti quelli precedenti) nella quale viene affermato che gli acquisti di titoli potrebbero accelerare il ritmo nel caso in cui “le prospettive diventino meno favorevoli”. Il numero uno della BCE ha comunque voluto rassicurare i mercati aggiungendo che gli acquisti potranno comunque essere prolungati nell’eventualità in cui l’inflazione non dovesse tendere verso l’obiettivo del 2%. Quest’ultimo obiettivo pare – al momento – piuttosto lontano dato che le stime dell’Istituto vedono l’inflazione per il 2018 e per il 2019 ferma all’1,4% per poi salire al’1,7% nel 2020. Non è passata poi inosservata agli analisti la preoccupazione innescata dalle recenti misure protezionistiche di Donald Trump, così come i timori di un cambio eurodollaro troppo alto. E proprio riguardo la messa in pratica dei dazi riguardanti le importazioni di acciaio (tassato al 25%) e alluminio (tassato al 10%) sul suolo americano il governo Trump ha voluto dimostrare in questi giorni una certa flessibilità soprattutto nei confronti degli alleati “disposti a trattare”. Nello specifico sono stati esonerati a tempo indeterminato da suddetti dazi Messico e Canada, paesi entrambi impegnati a rinegoziare l’accordo di libero scambio nordamericano (il cosiddetto NAFTA) che è stato recentemente oggetto di controversie più o meno marcate da parte di tutti gli attori coinvolti. Secondo voci di corridoio anche l’Australia potrebbe a breve venire risparmiata, così come altri non meglio identificati partner commerciali definiti “veri amici”. Infine, sempre da Oltreoceano, una buona notizia riguardante i rapporti tra Stati Uniti e Corea del Nord: una delegazione sud coreana, composta dal consigliere per la sicurezza Chung Eui-yong e dal capo dei servizi segreti Suh Hoon avrebbe consegnato direttamente nelle mani di Trump una lettera firmata dal leader nordcoreano Kim Jong – un nella quale il nordcoreano si dice disposto ad incontrare il presidente americano per parlare non solo di cessazione di test missilistici ma di completo disarmo nucleare. I mercati hanno reagito bene alla notizia: una scongiurata crisi nucleare ha infatti sollevato gli animi degli operatori che si sono ributtati sull’azionario (soprattutto USA) ed hanno venduto tipici beni rifugio quali i preziosi, euro e franchi svizzeri. Nella giornata di venerdì occhi puntati sui dati riguardanti il mercato del lavoro USA.

Oro (XAUUSD)

In settimana il metallo giallo perde una manciata di dollari rispetto alla settimana precedente e continua ad oscillare in area 1320 $/oz. Il prezzo è stabile sopra le medie mobili a 100 e 200 giorni ma il quadro tecnico rimane neutrale. Le preoccupazioni riguardanti i dazi commerciali su acciaio e alluminio sono in parte venute meno (soprattutto in seguito alla accennata flessibilità da parte di Trump) e sono inoltre scemate le tensioni tra Stati Uniti e Corea del Nord dopo le recenti esternazioni che vorrebbero un incontro tra i due leader per discutere di disarmo. A sostenere il prezzo del metallo rimane il dollaro relativamente debole. Non si possono escludere ulteriori ribassi che, nel lungo termine, potrebbero tuttavia essere visti come occasioni di acquisto qualora i negoziati tra le due parti non prendessero la piega desiderata.

Grafico giornaliero XAUUSD (principali supporti e resistenze)

Anche sul grafico settimanale l’outlook rimane neutrale. Il metallo permane sopra le medie mobili a 100 e 200 giorni e continua ad oscillare nel canale rialzista partito a gennaio 2017. Tuttavia, il mancato sfondamento dei 1350 $/oz non lascia adito ad ulteriori spunti rialzisti. L’area da monitorare resta quella dei 1300-1310 $/oz: uno sfondamento al ribasso di quest’ultima potrebbe innescare ulteriori vendite. Occhi puntati sui dati macro americani: un degradamento di quest’ultimi potrebbe spingere il dollaro più in basso rendendo in questo modo allettante l’acquisti di preziosi.

Grafico settimanale XAUUSD (principali supporti e resistenze)

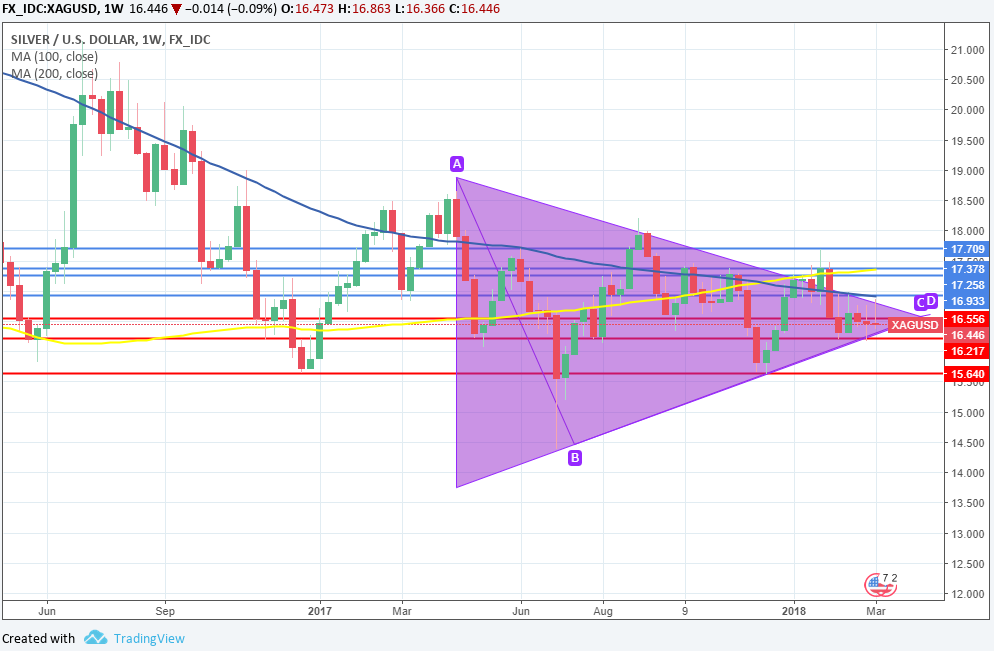

Argento (XAGUSD)

Anche questa settimana l’argento rimane compresso nel triangolo che costringe il prezzo in un range davvero esiguo (16,40/16,50 – 17,50 $/oz). Tale fase appare essere sempre più vicina alla sua conclusione. Poiché le quotazioni attualmente viaggiano al di sotto delle medie mobili a 100 e 200 giorni l’outlook è negativo. Da monitorare con attenzione i due lati del triangolo in formazione: lo sfondamento di uno dei due è solito innescare un forte movimento direzionale (ribassista o rialzista a seconda dei driver scatenanti).

Grafico settimanale XAGUSD (principali supporti e resistenze)

Platino (XPTUSD)

Il mancato sfondamento al rialzo dei 1000 $/oz è stato probabilmente interpretato dagli operatori come un doppio massimo. In settimana il metallo è stato ancora oggetto di forti vendite e si è appoggiato al primo importante supporto a circa 50 dollari dai massimi e dai minimi di periodo. Le quotazioni (che viaggiano in questa “terra di mezzo”) sono ancora al di sotto delle medie mobili a 100 e 200 giorni. Lo spread con il palladio si attesta attorno ai 30 dollari l’oncia.

Grafico settimanale XPTUSD (principali supporti e resistenze)

Palladio (XPDUSD)

Anche il palladio, così come tutto il compartimento dei preziosi, è stato oggetto vendite. Il prezzo ha testato per la terza settimana il supporto in area 950 $/oz. trend continua ad essere rialzista sebbene, come già detto nel precedente report, una discesa sotto i 950 $/oz potrebbe innescare un forte cambiamento di sentiment. Attorno al palladio e al platino hanno iniziato a gravitare in settimana alcuni timori legati ai recenti dazi varati dal governo Trump: alcuni analisti temono che i suddetti dazi potrebbero essere estesi anche ad altri metalli ad uso industriale (platino e palladio vengono infatti impiegati in larga scala dall’industria automobilistica).

Grafico settimanale palladio (principali supporti e resistenze)

Eurodollaro (EURUSD)

Anche questa settimana il cambio rimane aggrappato all’interno del rettangolo nel quale oscilla da un mese e mezzo a questa parte (1,21 – 1,25). Al momento l’outlook è neutrale e il tasso di cambio appare piuttosto bilanciato. Verso l’alto l’ostacolo da superare rimane la soglia degli 1,25 mentre verso il basso troviamo ancora i soliti supporti: 1,22 – 1,20 -1,18 ed infine 1,16.

Grafico settimanale EURUSD (principali supporti e resistenze)

In breve

|

ORO |

Resistenze |

1365 |

1375 - 1380 |

|

Supporti |

1235 - 1250 |

1310 - 1350 |

|

ARGENTO |

Resistenze |

17,35 |

17,70 - 18 |

|

Supporti |

15,60 - 16,15 |

16,62 -16,65 |

|

PLATINO |

Resistenze |

1010 |

1030 - 1045 |

|

Supporti |

890 |

910 - 915 |

|

PALLADIO |

Resistenze |

1100 |

1150 - 1175 |

|

Supporti |

950 - 960 |

985 -1000 |

|

EURUSD |

Resistenze |

1,21 – 1,22 |

1,25 – 1,27 |

|

Supporti |

1,1850 |

1,19 |

Fonti: Bloomberg, GFMS, Goldman Sachs, IlSole24Ore.

Menzioni legali

Italpreziosi S.p.a. non garantisce alcun risultato legato alle informazioni, alle pubblicazioni effettuate e presenti nelle notizie, ovvero non assume alcuna responsabilità in ordine all’esito di eventuali operazioni finanziarie eseguite da parte dell’utente.

L'utente dichiara espressamente di comprendere che l'accesso alle informazioni presenti nel sito non rappresenta una sollecitazione a comprare o vendere prodotti finanziari e che le eventuali decisioni operative che ne conseguono sono assunte in piena autonomia decisionale e a proprio esclusivo rischio.

In forza dei presenti termini di utilizzo nessuna responsabilità potrà insorgere a carico di Italpreziosi S.p.a. per perdite, danni o mancati e/o minori guadagni che il lettore dovesse subire a seguito dell’esecuzione delle operazioni effettuate sulla base della lettura delle notizie.