Ancora bombe, ancora venti di guerra. La regione Mediorientale sembra destinata a non trovare pace.

Il 28 febbraio ha segnato una svolta drammatica nei trattati tra USA e Iran, dopo che la superpotenza occidentale ha avviato un’operazione congiunta con Israele in territorio iraniano. Dopo un’iniziale fibrillazione il mercato ha beneficiato del rafforzamento della valuta statunitense, a scapito dei beni rifugio tradizionali.

L’oro ha aperto il mese superando la quota $5.400 l’oncia (circa €148 al grammo) – un incremento notevole rispetto ai $5.174 dell’ultimo giorno di febbraio (circa €140,9 al grammo), ma comunque inferiore al record storico di $5.594,82 maturato il 29 gennaio di quest’anno.

Il picco di inizio anno (visibile nel grafico sottostante, che riflette l’andamento dell’oro da inizio anno fino ad oggi) è da ricercarsi ancora una volta nelle tensioni USA-Iran. Soltanto il giorno prima il presidente statunitense, Donald Trump, aveva alzato i toni con l’Iran affinché negoziasse un accordo nucleare. Immediata la risposta di Teheran, che aveva minacciato ritorsioni contro gli Stati Uniti, Israele e i loro alleati.

Ma per quanto improvviso, l’incremento del 29 gennaio si è rivelato un fuoco di paglia piuttosto che l’inizio di un nuovo rally. Ingolositi dal prezzo, molti investitori hanno liquidato le proprie posizioni per riscuotere i profitti. Il giorno successivo l’oro ha subìto il più grande calo degli ultimi 40 anni: oltre il 12%, toccando un minimo di $4.682 l’oncia.

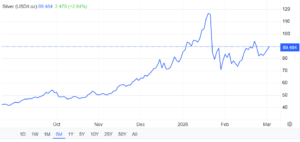

Se la contrazione dell’oro è stata brusca, quella dell’argento ha sofferto il peggior calo intraday della storia: una discesa del 36%, con prezzi precipitati a $74,28 l’oncia.

L’ingresso nel mercato di quella fetta di investitori in attesa dei ribassi, unita all’acuirsi delle tensioni geopolitiche, ha riportato a inizio febbraio i prezzi in una situazione di relativa stabilità.

Metallo giallo poco mosso: ora si cerca l’oro nero

Gli occhi del mondo rimangono bloccati sullo Stretto di Hormuz, il canale protagonista del traffico di petroliere. In caso di interruzioni o rallentamenti potrebbe concretizzarsi uno scenario di shock energetico globale, con il conseguente aumento delle aspettative di inflazione.

Attraverso il canale di Hormuz transita circa un quinto del totale petrolifero mondiale; di conseguenza la sua sospensione potrebbe facilmente modificare il quadro geopolitico.

L’oro ha iniziato la seconda settimana di Marzo in perdita dell’1%, scoraggiato da un dollaro più forte delle aspettative e da tassi di interesse più elevati. Gli investitori vendono infatti le proprie posizioni in oro per assicurarsi liquidità, nel timore che la guerra in Medio Oriente possa sfociare in un’interruzione delle forniture energetiche.

Pochi stimoli anche da parte della Banca Centrale Statunitense (Fed), che nel corso della riunione prevista per il 17-18 marzo dovrebbe mantenere invariati i tassi di interesse.

Argento resta opaco: perché la guerra non giova al metallo industriale

Ancora più dell’oro, sorprende forse la debolezza dell’argento. Re dei metalli industriali, protagonista assoluto di settori quali l’intelligenza artificiale, la meccanica e il fotovoltaico – nonché dello stesso settore militare-, si attendeva forse una reazione positiva di fronte alla messa in moto della macchina bellica.

In realtà, la ragione dietro lo scarso entusiasmo dell’argento risiede proprio nell’ostacolo che la guerra rappresenta per la crescita economica – e di conseguenza, quella industriale. Poiché circa la metà della richiesta di argento fisico proviene dall’industria, la messa a rischio delle catene di approvvigionamento compromette le aspettative sulla domanda. Questo crea una divergenza nei prezzi.

Bisogna poi considerare che l’argento è stato protagonista di guadagni inaspettati negli ultimi due anni: +150% nel solo 2025, con nuovi massimi storici raggiunti già all’inizio di quest’anno. Una performance che porta gli investitori a prendere tempo prima di acquistare il metallo bianco, in attesa di motivazioni più forti. A mettere i bastoni tra le ruote contribuiscono ovviamente anche le prese di profitto, inevitabili quando il prezzo lievita tanto in un arco di tempo così breve (si veda il grafico).

Di conseguenza, oro e argento si trovano verosimilmente ai due estremi di un bivio. Nel caso in cui le tensioni geopolitiche si intensificassero, l’oro probabilmente continuerà a sovraperformare. Viceversa, nel caso in cui la crescita economica dovesse stabilizzarsi e la domanda industriale recuperare terreno, l’argento – mercato da anni in deficit di offerta – potrebbe tornare a macinare guadagni a ritmo sostenuto.

Il metallo bianco è caratterizzato da una volatilità maggiore rispetto al cugino “più nobile”, per questo la crescita di queste materie prime non procede di pari passo.

Secondo Prathamesh Mallya, vice presidente della ricerca sulle materie prime non agricole presso Angel One Ltd, il portafoglio ideale includerebbe circa il 60% di oro e il 40% di argento. La diversificazione, ricordiamo, consente di proteggere il proprio capitale da un range di rischi più ampio.

2026: quali prospettive per oro e argento?

Il conflitto tra Stati Uniti e Iran ha riportato il biglietto verde alla ribalta. L’indice del dollaro si trova vicino ai massimi degli ultimi tre mesi, poiché gli investitori si sono rivolti alla valuta statunitense in qualità di bene rifugio. Il dollaro forte e le aspettative sui tassi Fed elevati sul lungo periodo riducono l’attrattiva degli asset che non generano rendimenti, come oro e argento.

Per questa ragione, i metalli preziosi non riescono a performare in modo significativo.

Gli elementi che hanno sostenuto il prezzo dell’oro nel 2025 restano comunque attivi anche nel corso del 2026 – anche se, va detto, una performance come quella dell’anno scorso sarà difficilmente replicabile. La domanda di metallo da parte delle banche centrali dovrebbe mantenersi stabile, confermando il trend di diversificazione dal dollaro statunitense. Gli istituti finanziari detengono attualmente il 20% di tutto l’oro estratto e l’incremento delle loro riserve auree si è mantenuto costante dal 2022 al 2025.

Un sondaggio condotto lo scorso anno attesta che il 95% delle banche centrali si aspetta un aumento delle riserve globali di oro nel 2025 (lo stesso sondaggio nel 2024 attestava le previsioni all’81%, mentre nel 2021 si fermavano addirittura al 52%).

Bisogna poi sottolineare che superpotenze emergenti come Cina e Brasile dedicano tuttora meno del 10% delle loro riserve all’oro; di conseguenza, rappresentano un enorme potenziale di sostegno per la domanda.

Per quanto concerne i clienti privati, le allocazioni delle ricchezze in oro sono inferiori del 50% rispetto a dieci anni fa. Gli acquisti privati sono attualmente trainati soprattutto da India e Cina, che insieme rappresentano quasi il 60% della domanda globale di oro da parte dei consumatori. Il Nord America e l’Europa ricoprono insieme solo il 15%, a dimostrazione del fatto che gli occidentali dispongono di un ampio margine di aumento delle proprie allocazioni.

Da segnalare infine nuovi acquirenti emergenti nel mercato dell’oro, tra i quali spicca Tether – il più grande emittente di stablecoin al mondo- che con le sue 140 tonnellate di oro rappresenta attualmente la 33esima riserva a livello globale.

Prospettive positive anche per l’argento, che continua ad essere il metallo di riferimento per settori industriali in forte sviluppo (dai pannelli solari ai data center, dalla meccanica all’intelligenza artificiale). Le tecnologie emergenti, conflitti permettendo, dovrebbero quindi supportare un consumo di argento significativamente più elevato nel corso del 2026.

Nel 2024 la tecnologia fotovoltaica rappresentava quasi il 29% della domanda totale di argento: un dato significativo se paragonato all’11% del 2014. Il settore fotovoltaico dovrebbe continuare a supportare la domanda di argento fino al 2030.

Sul breve-medio periodo, la direzione dei prezzi dipenderà soprattutto dall’andamento del conflitto.

Fonti:

Gold’s seven-month run meets geopolitical tension in March

Why are gold prices rising but silver falling amid US-Iran war? Explained

Gold slips on stronger dollar, higher rate expectations

Gold and silver: Price, market volatility, and what is next