IT

IT  EN

EN Global outlook Italpreziosi ; Diciembre 12

Global outlook Italpreziosi ; Diciembre 12

15 Diciembre 2017

Perspectiva global de Italpreziosi

Es un cuadro tranquilizador lo indicado por el Fondo Monetario Internacional en su World Economic Outlook sobre la economía mundial. El crecimiento, aunque tenga algunas zonas oscuras, parece ser más estable que el año pasado y debería mantenerse sólido también en el 2018 gracias a la sincronicidad de la fase ascendente que afecta tanto a las economías avanzadas como a las emergentes. En particular, el Fondo Monetario estima un crecimiento global del 3,6% para el año en curso y del 3,7% para el 2018. Situación positiva también por Italia cuyas perspectivas, aunque no sean particularmente exaltantes, parecen ser menos sombrías con respecto a los semestres anteriores (se espera un crecimiento del 1,5% en el 2017 y del 1,1% en el 2018).

A nivel europeo, Alemania se confirma otra vez el país impulsor, que registrará un + 2% este año y un + 1,8% el próximo año. Bien por Francia y España, así como por el resto de la zona euro, Gran Bretaña excluida (cuya economía, según FMI, está cojeando como resultado del Brexit).

En el extranjero, y de acuerdo con los datos proporcionados, la salud de los Estados Unidos es prácticamente irreprochable (excelentes los datos sobre el empleo y buenas perspectivas para las empresas gracias a la reforma tributaria que está a punto de implementarse). Beijing sigue experimentando un fuerte crecimiento a ritmos intensos (aunque en ligera inflexión con respecto al pasado), mientras que India registra cifras récord este año gracias a un aumento próximo al 7%. Cómplice de estos números es sin duda el bajo nivel de inflación y una política monetaria más acomodaticia (con tasas de interés próximas a cero).

Por lo que respecta al 2018 serán decisivos por el crecimiento, según los analistas de Credit Suisse, los gastos de inversión de las empresas que, en los últimos años, se han mantenidos ligeramente moderados. A esto se podrían añadir "los efectos positivos de los recortes de impuestos y la flexibilización fiscal parcial, particularmente en los Estados Unidos y Alemania".

Por otro lado, hay algunos factores que indudablemente podrían socavar la solidez del crecimiento a nivel global. En primer lugar, la reducción de la liquidez por parte de los bancos centrales. En octubre empezó Federal Reserve, cuyo programa de reducción de presupuesto ya está en fase de aplicación, aunque sea destinado a durar varios años antes de su completa realización. A esto hay que añadir el aumento de las tasas de interés (el próximo programado por miércoles 13 diciembre) que, si están mal calibrados, podría dar lugar a efectos secundarios muy graves destruyendo las perspectivas optimistas previstas por el FMI. Por otra parte, otras instituciones centrales podrían alinearse a corto plazo a la política monetaria americana, no sólo reduciendo a su vez las inyecciones de liquidez (como el caso del BCE), sino también al elevar el costo de los préstamos. En los próximos meses la imagen se convertirá, sin duda alguna, menos complaciente y la incógnita será representada por la velocidad a la que implementará el cambio de política: alzas demasiado frecuentes darían lugar a un enfriamiento excesivo de la economía (es decir, menor producción y menor consumo); mientras que aumentos demasiado leves podrían, por el contrario, conducir a un aumento en la inflación.

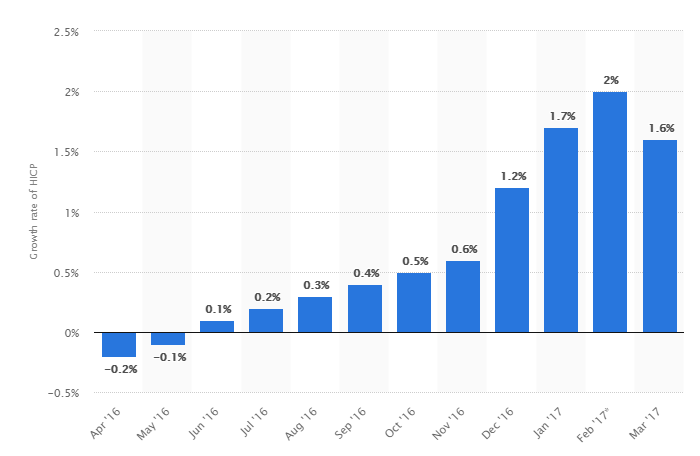

Gráfico: la inflación de la zona euro comienza a crecer (Fuente: Statist)

Por lo tanto, todo dependerá del equilibrio que los bancos centrales sabrán demostrar, junto a una cierta flexibilidad en función de los diversos cambios en la situación económica.

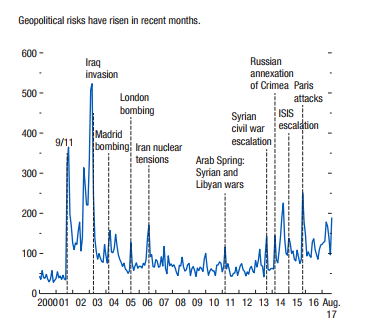

No menos importante, hay varios nodos políticos y geopolíticos al horizonte que poco a poco están suscitando más y más preocupación. De hecho, si en Europa las negociaciones relativas al Brexit parecen estar en la recta final, en el Medio Oriente y en Oriente una solución a los conflictos (tanto los presentes como los que están en el futuro) está muy lejos. Arabia Saudita e Irán (con sus respectivos aliados) están cada vez más en desacuerdo; la amenaza nuclear norcoreana sigue incumbiendo y el fantasma de un nuevo conflicto israelí-palestino está a la vuelta de la esquina, especialmente después de la decisión de Trump de reconocer a Jerusalén como capital del estado judío.

Gráfico: índice de riesgo geopolítico (Fuente: FMI, Caldara y Iacoviello)

Por las razones antes mencionadas, los metales preciosos, oro sobre todo, muy probablemente continuarán manteniendo los precios actuales (y más allá) incluso en 2018. De hecho, a pesar de que se espera un dólar más fuerte, otros 3-4 aumentos en las tasas de interés por parte de FED, UBS estima un promedio de 1285 dólar por onza (con posibles picos a 1365 $/oz). De la misma opinión Bank of America-Merrill Lynch, cuyos analistas predicen un precio promedio del metal amarillo alrededor de los 1325 $/oz. De igual opinión incluso UBP que ve un precio promedio de 1,300 $/oz.

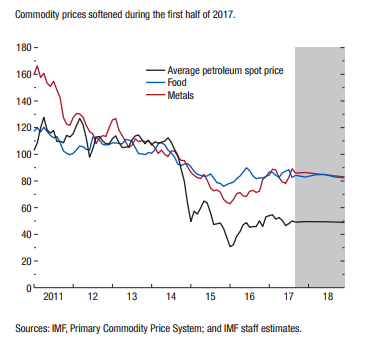

Finalmente, se deben tener en cuenta los precios de las materias primas: el petróleo y el gas (sobre todo) han mantenido niveles relativamente bajos gracias a un exceso de producción impulsado más o menos directamente por el bajo costo del dinero. Sin embargo, a medida que las tasas de interés suben más y más, las reglas del juego podrían cambiar repentinamente y alterar, de esta manera, el equilibrio actual.

Gráfico: Precios de las principales materias primas (Fuente: FMI)

El consenso es por lo tanto casi unánime: la economía mejora, pero al horizonte hay varios riesgos que, en cualquier momento, podrían precipitar la situación.

MERCADOS BURSÁTILES

En las listas de precios el año actual, que acaba de terminar, ha sido un año récord. Las cifras globales de crecimiento han mejorado en comparación con el 2016. Estas, combinadas con una inflación moderada y bajos precios de los productos básicos (así como una política monetaria acomodaticia) han impulsado continuamente los índices bursátiles. Standard & Poor's 500 está por cerrar 2017 en torno a los 2700 puntos y el homólogo alemán DAX arriba de los 13.000. Una carrera que (por el momento) no se ha visto afectada por los eventos geopolíticos en progreso y que ha visto a los operadores comprar cada vez que ha habido una reducción, aunque de menor importancia. Al mismo tiempo, tales adicción dio como resultado un aplanamiento de la volatilidad: el índice más representativo en este sentido, el VIX, ha acumulado un gran número de cierres alrededor de los 10 puntos, un valor muy bajo que indica tanto la falta de movimiento en los mercados, como la propensión al riesgo por parte de los operadores.

ORO (XAUUSD)

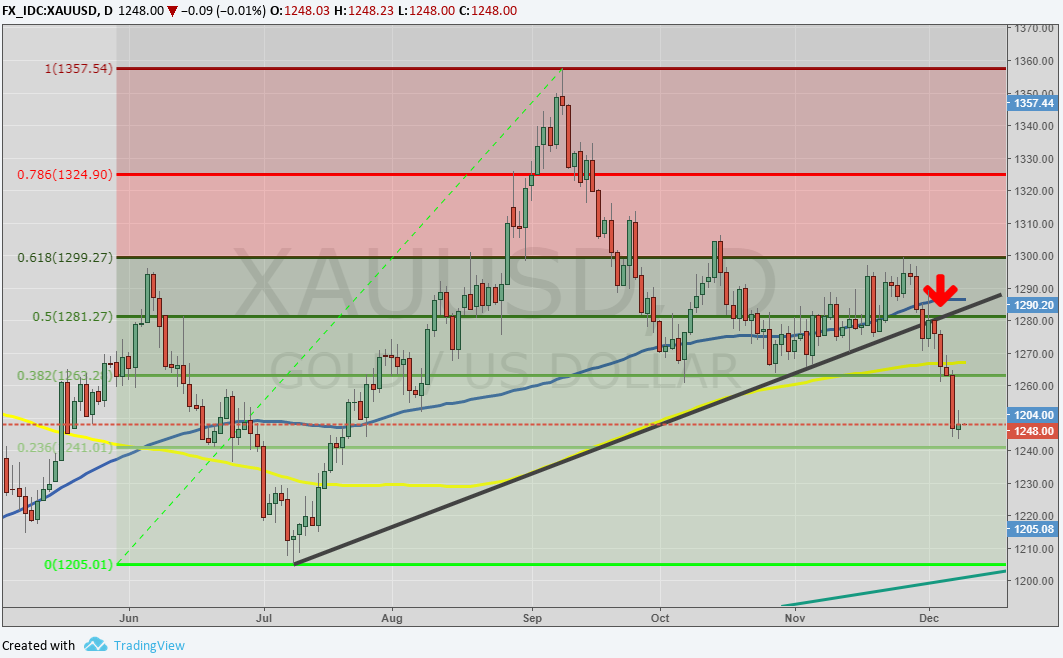

El metal amarillo se ha defendido bien a lo largo del 2017, sufriendo sólo un pequeño débâcle a finales del año. Las ganancias de enero a diciembre siguen siendo muy respetables, de aproximadamente + 8% . La barrera representada por 1300 dólar la onza continuó siendo una resistencia psicológica difícil de romper. En la actualidad, el apetito de los operadores por el riesgo es todavía alto y por el momento no parece haber señales que indiquen un cambio de rumbo. Además, la FED ha recientemente abierto la puerta para un nuevo aumento de tasas (programado para el miércoles 13 de diciembre): razón suficiente para provocar más ventas en los preciosos. Actualmente, el precio está por debajo tanto del promedio móvil de 100 días como del promedio móvil de 200 con un primer soporte en el área 1240-1245 $/oz. Posteriormente, el segundo punto de llegada podría ser representado por la cifra redonda (1200 $) y luego en el área 1180-1185 $/oz (mínimos anuales).

Gráfico diario de XAUUSD (soportes principales y resistencias)

Sin embargo, ampliando los horizontes, podemos observar que en el gráfico semanal el panorama general, aunque deteriorado en comparación con las semanas anteriores, sigue siendo moderadamente positivo. El trendline ascendente hasta ahora ha sostenido el precio (ver el siguente gráfico). Incluso las perspectivas a largo plazo siguen siendo positivas, especialmente hasta que el precio se mantenga por encima de 1230 $/oz.

Gráfico semanal XAUUSD (principales soportes y resistencias)

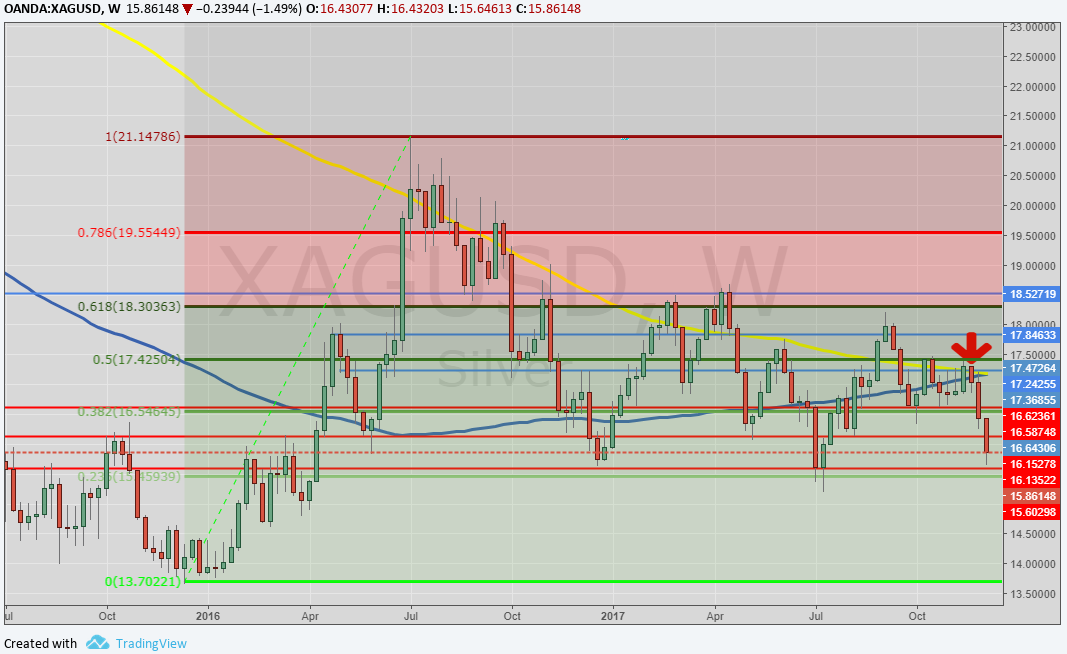

PLATA (XAGUSD)

Incluso la plata, como el oro, fue el objeto, especialmente al final del año, de fuertes ventas que llevaron el precio a los mínimos de Julio. Recuerde que, desde el punto de vista de los fundamentos, la situación (a diferencia de oro, platino y especialmente paladio) no es óptima: la producción está cerca de niveles récord y la demanda disminuye constantemente. El precio está muy por debajo de los promedios móviles a 100 y 200 días. Perdido también el fuerte soporte a 16,50-16,60 $/oz (mínimos de enero y julio). La resistencia más importante, en caso de rebote, es ahora a 17,30 $/oz y coincide aproximadamente con la intersección de los promedios móviles semanales a 100 y 200 días (línea amarilla y línea azul). Si las cotizaciones continúan disminuyendo, se mantiene el soporte a 16,30–16,10 dólar por onza. La perspectiva, si los fundamentos permanecen sin cambios, es neutra-negativa.

Gráfico semanal de XAGUSD (principales soportes y resistencias)

PLATINO (XPTUSD)

El metal, después haber intentado saltar por encima de 950 $ /oz, se empuja una vez más hacia abajo y se prepara a cerrar el año en territorio negativo. Actualmente, en el área 950 $, encontramos el promedio móvil a 100 días que actúa como una fuerte resistencia. Debido a los precios relativamente bajos, el interés de los fabricantes en la industria automovilística (recuerde que el metal se utiliza en la producción de catalizadores para automóviles diesel) podría comenzar a manifestarse porque, con las modificaciones apropiadas, el platino también se presta a ser utilizado para los catalizadores de coches de gasolina. Dado el fuerte diferencial con el paladio, la hipótesis no puede descartarse. Sin embargo, la tendencia general permanece neutral. Hacia abajo el primer soporte fuerte se coloca en área 810 $/oz. Hacia arriba, los primeros obstáculos se encuentran en área 904-910 $/oz. Finalmente, encontramos los recientes máximos en área 930 - 950 $/oz.

Gráfico semanal XPTUSD (principales soportes y resistencias)

PALADIO (XPDUSD)

El paladio ha cerrado el segundo año consecutivo con fuertes ganancias ya que los precios se han más que duplicados desde enero 2016. El metal se encuentra en una fase lateral/alcista y continúa manteniendose por encima de los 1,000 dólar por onza. Sin embargo, el rally comienza a mostrar los primeros signos de agotamiento: una pequeña corrección podría ser saludable. Los fundamentos son más que buenos: la demanda (impulsada por los fabricantes de automóviles) continúa superando la oferta. La resistencia anterior a 1,000 $ (pero, más generalmente el área alrededor de 980) continúa brindando un buen soporte para las cotizaciones. La siguiente es en el área de 950 $ /oz y luego en área 900 $/oz. La perspectiva sigue siendo positiva a corto y medio plazo dado que el precio está permanentemente por encima de los promedios móviles (100 y 200 días).

Gráfico semanal de paladio (principales soportes y resistencias)

EURO-DÓLAR (EURUSD)

Después del mínimo de principios de año durante el cual la moneda única parecía destinada a la paridad con el dólar, los peones en el tablero monetario se han cambiado. El dólar se ha debilitado gradualmente (también por el querer no demasiado disimulado por parte del gobierno Trump), mientras que el euro se ha fortalecido constantemente y ha salido ileso de numerosas elecciones que podrían haber comprometido seriamente el destino de Europa. Además, los rumores sobre la fin del quantitative easing por parte de BCE continuaron durante todo el año, lo que ofreció más combustible al impulso alcista.

Actualmente el mini-rally parece haberse detenido por el momento. Sin embargo, para el 2018, tendran que ser observadas las tasas de interés tanto en Europa como en el extranjero y lo que el mercado ya ha valorado en el cambio. La resistencia en área 1,1950 sigue rechazando las cotizaciones. No obstante, una corrección en los mercados de valores de EE. UU. podría desencadenar compras adicionales en euro (y la consiguiente carrera hacia los preciosos y el yen japonés). Según varios analistas, un cambio a 1,25 no es una suposición tan lejana.

Gráfico semanal EURUSD (principales soportes y resistencias)

PARA CONCLUIR…

|

ORO |

Resistencias |

1250 |

1290 - 1315 |

|

Soportes |

1200 - 1210 |

1185 - 1190 |

|

|

PLATA |

Resistencias |

17,25 |

17,70 |

|

Soportes |

15,60 - 16,15 |

16,62 -16,65 |

|

|

PLATINO |

Resistencias |

945 - 950 |

960 |

|

Soportes |

810 |

905 - 910 |

|

|

PALADIO |

Resistencias |

(1000) -1030 |

1050 |

|

Soportes |

950 - 960 |

980 |

|

|

EURUSD |

Resistencias |

1,1850 - 1,20 |

1,25 |

|

Soportes |

1,15 - 1,16 |

1,175 |

MENCIONES LEGALES

Italpreziosi S.p.a. no garantiza ningún resultado relacionado con las informaciónes, publicaciones realizadas y noticias presentes, es decir no asume ninguna responsabilidad por el resultado de las operaciones financieras realizadas por parte del usuario. El usuario declara expresamente que comprende que el acceso a la información en el sitio no representa una solicitud para comprar o vender productos financieros y que las decisiones operativas resultantes se toman en plena autonomía decisional y bajo su exclusivo riesgo. En virtud de estos términos de uso, Italpreziosi S.p.a. no asumirá ninguna responsabilidad por pérdidas, daños o faltantes y/o menores ingresos que el lector podría sufrir como resultado de la ejecución de las operaciones hechas basándose en la lectura de las noticias.