IT

IT  EN

EN Precio del oro en 2022: los tres factores clave

Precio del oro en 2022: los tres factores clave

10 Febrero 2022

Después del Rally 2018-2020 en el que los precios subieron alrededor del 78%, en 2021 se produjo una consolidación del precio del oro: en el último artículo "Perspectivas del oro 2022" vimos cómo en los primeros 6 meses el oro tomó una tendencia tímida. , y luego se disparó en la segunda parte, a raíz de la rápida propagación de la variante Omicron, cerrando en 1806 $/oz.

Según los análisis informados en la Encuesta anual de metales preciosos de la LBMA, 2022 promete ser un año con muchas corrientes cruzadas.

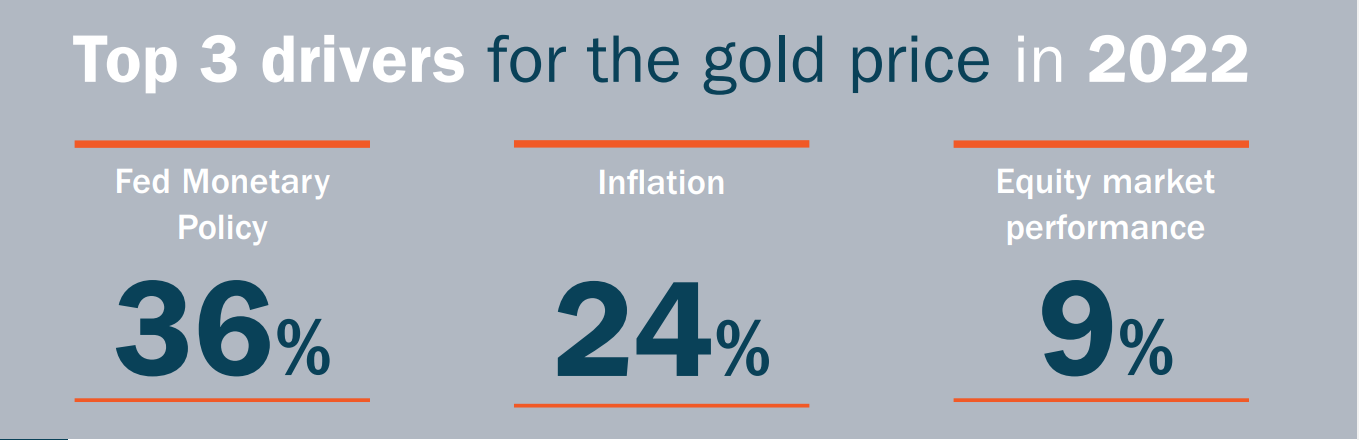

La encuesta informa los testimonios de varios analistas sobre las perspectivas de la tendencia del oro en 2022. Por lo tanto, es posible identificar tres factores principales que impulsan el precio:

- la política monetaria de la Fed, con esperadas subidas de tipos de interés;

- preocupaciones sobre la inflación;

- tendencia del mercado de valores;

Como factores, siguen el COVID-19 y las tensiones geopolíticas (aunque sorprendentemente no fueron particularmente considerados como influencias clave a la par de lo anterior para el precio en 2022).

Fuente: Encuesta anual de pronóstico de metales preciosos de la LBMA

Mientras que las tensiones geopolíticas sobre Rusia y Europa del Este y el posible recrudecimiento del conflicto China/Taiwán podrían aumentar la demanda de oro dado su carácter de refugio seguro, por otro lado, el aumento de la tasa de inflación -impulsada por la presión sobre la cadena de suministro - generó opiniones encontradas.

Por un lado, están quienes consideran que la inflación es un factor que impulsa el precio del oro dado el estímulo dado a los inversionistas, quienes se inclinarían por invertir en el metal amarillo para preservar el poder adquisitivo.

Por otro lado, hay quienes ven la inflación en sí misma como un límite, ya que cualquier política monetaria "correctiva" de los bancos centrales podría aumentar el costo de oportunidad de tener oro y, por lo tanto, ser un obstáculo.

En este escenario, los inversores podrían lograr mayores rendimientos comprando otros activos (como acciones o bonos) o aprovechando las tasas de interés bancarias esperadas dejando dinero en depósito.

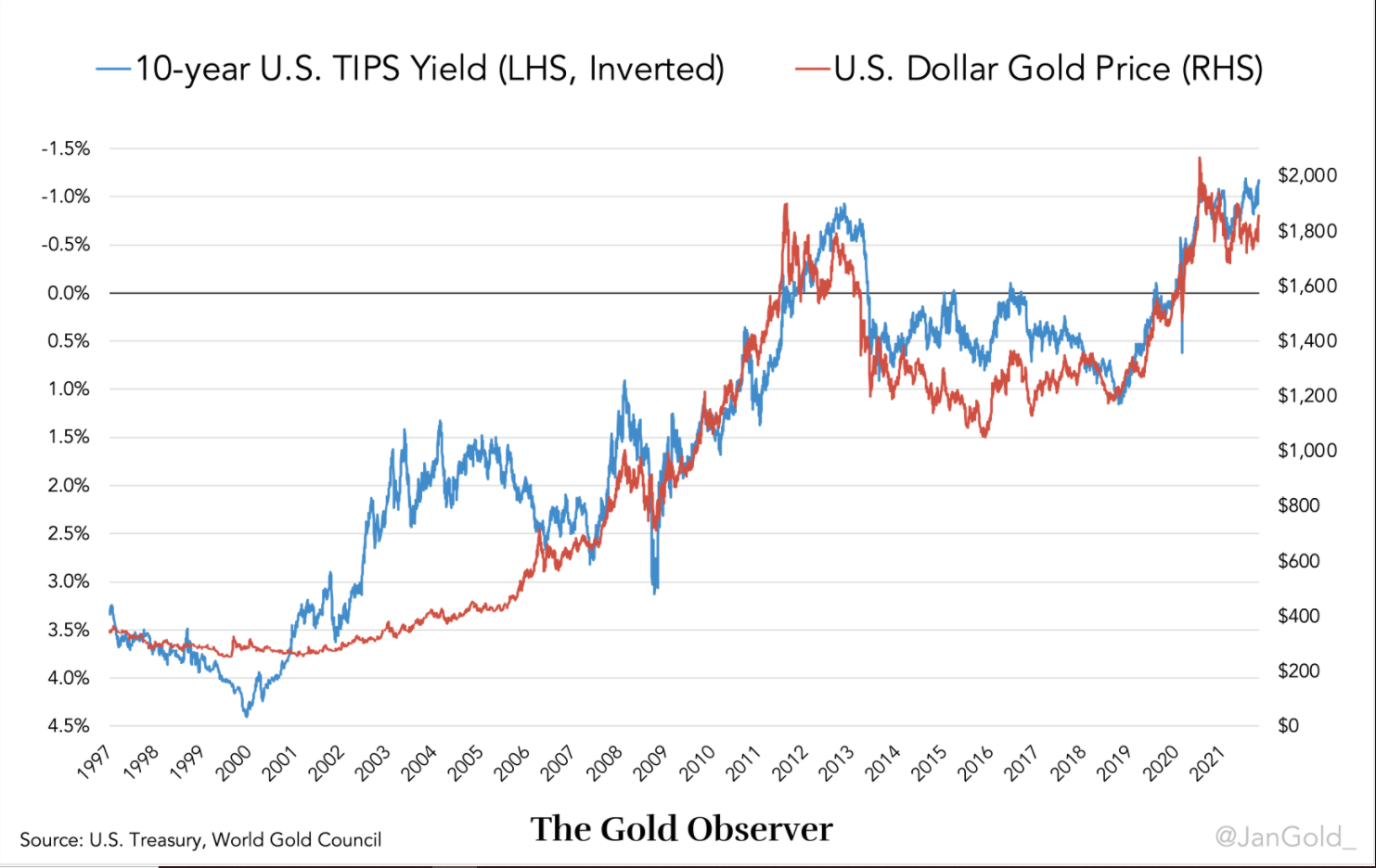

De hecho, al observar la serie temporal a continuación, vemos cómo desde 2006 el precio del oro en dólares estadounidenses se ha correlacionado inversamente con las tasas de interés reales (esperadas) derivadas de los valores protegidos contra la inflación (TIPS) del Tesoro de EE. UU. a 10 años:

Fuente: The Gold Observer, Consejo Mundial del Oro

En el gráfico vemos que cuando la tasa TIPS cae, el precio del oro sube y viceversa. El razonamiento es que cuando cae la tasa de interés real de los bonos del gobierno, se vuelve más atractivo poseer oro, porque el oro es el único activo de reserva internacional sin riesgo de contraparte. Cuando la tasa de interés real aumenta, se vuelve menos interesante poseer oro, ya que el metal amarillo no paga / no genera intereses sobre él, pero puedo ganarlo revendiéndolo a un precio más alto aprovechando los cambios de precios durante un cierto tiempo horizonte.

Según los analistas, el quid está en la actitud que tomen los inversores: la confianza en los bonos extinguiría los riesgos, por lo que los precios del oro podrían tender a la baja tras el excepcional comportamiento de los últimos años. Por el contrario, el clima de incertidumbre -que por el momento parece tomar un carácter duradero- probablemente crearía un ambiente alcista para el metal amarillo: los déficits gubernamentales, el aumento de la deuda pública y privada deberían sostener el precio del oro. Al mismo tiempo, las tensiones geopolíticas entre Estados Unidos y China o más violencia en Ucrania o Kazajistán podrían desencadenar una carrera hacia el refugio seguro, aumentando la demanda de oro y por tanto su precio. Además, a los analistas de Fastmarkets les resulta difícil que los bancos centrales se pongan en condiciones de aumentar las tasas de interés en la medida necesaria para frenar la inflación.

A pesar de ello, según Jonathan Butler - analista de Mitsubishi Corporation, con sede en Londres - la subida de los tipos de interés reales por parte de la Fed seguiría siendo inevitable en 2022. El atractivo del oro se vería así afectado. Esta condición podría disminuir la demanda física del metal, con un precio que dará mayor volatilidad.

Sin embargo, la aparición de nuevas variantes de Covid que llegan en medio de un sistema de vacunación irregular seguiría manteniendo a los inversores a la defensiva, incitándolos a reasignar carteras en un sentido más conservador. Estado de cosas que volvería a poner al oro en una ventaja potencial.

Fuentes:

Encuesta anual de pronóstico de metales preciosos de la LBMA

Jonathan BUTLER Mitsubishi Corporation (Encuesta anual de pronóstico de metales preciosos de la LBMA)

Robin Bhar Metals Consulting (RBMC), (Encuesta anual de pronóstico de metales preciosos de la LBMA)

William ADAMS Fastmarkets, (Encuesta anual de pronóstico de metales preciosos de la LBMA)

The Gold Observer