IT

IT  EN

EN PRECIOUS METALS OUTLOOK - Septiembre 2018

PRECIOUS METALS OUTLOOK - Septiembre 2018

19 Septiembre 2018

15 Septiembre 2008 – 15 Septiembre 2018

MACROECONOMÍA

Han pasado diez años difíciles, intensos y inciertos desde que Lehman Brothers Holdings anunció su intención de utilizar el Capítulo 11, que ha “formalizado” el empiezo de la Gran Recesión. Ese evento literalmente perturbó al mundo en términos financieros, económicos, humanos y éticos. Realmente, se ha descubierto un sistema hecho de especulación nefasta, falta de controles y de sostenibilidad, que ha deteriorado la economía real y ha impactado directamente la vida de la gente común.

Una vez que la globalización y la digitalización han conectado a todos los rincones del mundo, la mayoría de los países se vinculó financieramente y económicamente. Este hecho contribuyó a generalizar el pesimismo y los gobiernos nacionales tuvieron que hacer frente a una crisis sin precedentes.

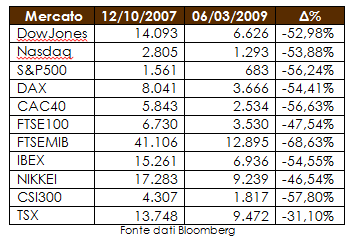

Los efectos financieros fueron notables, ya que los mercados han reportado grandes pérdidas desde el comienzo de octubre de 2007, hasta el mínimo registrado en marzo de 2009:

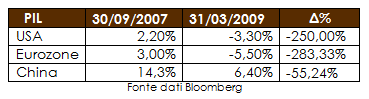

Un análisis general de la tendencia del PIB de los tres principales actores globales evidencia las consecuencias concretas de la crisis, aunque el deterioro económico de China se ha atenuado de algún modo, al menos si se compara con las experiencias de los EE. UU. y de la Zona Euro:

Frente a esta situación crítica, los principales Bancos Centrales lanzaron políticas de reforma extraordinarias, reduciendo el costo del dinero para apoyar la economía: los asi dichos programas de quantitative-easing. Empezó, entonces, un largo período de inyección de liquidez en el sistema bancario, con la expectativa de estimular las inversiones, el crecimiento de la renta y de las tasas de empleo, que estuvieron en niveles críticos tanto en los EE. UU. como en la Eurozona (tasa de desempleo registrada de 8,7% y 9.3%, respectivamente, en marzo de 2009).

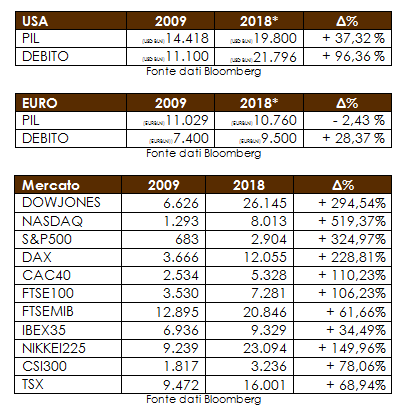

Los resultados fueron varios: por un lado, el crecimiento del PIB se reanudó y, además, los flujos de liquidez han sido usados principalmente para alimentar el sistema financiero y las deudas nacionales. Esto se puede verificar a partir de los datos históricos a continuación:

Las cifras anteriores permiten concluir que los mercados financieros han beneficiado en gran medida de los aportes de capital realizados por la FED y el BCE. Sin embargo, el estímulo no ha sido igualmente provechoso para la economía real: en los EE. UU., el crecimiento del PIB alcanzó el modesto nivel de 28% en diez años, mientras que en la Zona del Euro el resultado fue una contracción de 2,43% del PIB en el mismo periodo.

Hay dos explicaciones principales para estos diferentes resultados. El primero es que la Comunidad Europea ha comenzado las inyecciones de fondos con un retraso considerable en comparación con los Estados Unidos, y el segundo es la falta de cohesión de sus Estados miembros. Efectivamente, lo que en realidad se ha revelado durante los últimos diez años fue la ausencia de una Unión real, que debería ser capaz de tomar decisiones rápidas y específicas para proteger a todos los miembros igualmente. Hemos visto que Alemania y Francia se han destacado sobre los otros actores, han liderado económicamente a la UE y también se han beneficiado de las disparidades intra- Unión. El valor agregado por ellos a todo el sistema se ilustra por el rendimiento de sus bolsas de valores: + 228% y + 110%, respectivamente.

La percepción de que Europa carecía de una Unión real se evidenció concretamente en junio de 2016, con el inesperado voto británico sobre el Brexit, que sancionó oficialmente la salida de Gran Bretaña de la Unión Europea. El hecho ha minado aún más el delicado equilibrio de la comunidad, y el crecimiento de los partidos ultranacionalistas en el viejo continente representa hoy una alarma para las autoridades. En este sentido, es imperativo que la Unión actúe lo antes posible para disminuir las barreras fiscales, legales y económicas (no las fronteras), de modo que pueda competir en equidad con los otros grandes polos económicos y financieros, que son EE. UU. y China. Como se dice: la unión hace la fuerza.

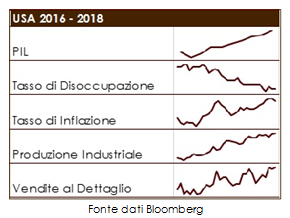

Mientras que la Eurozona lucha por recuperarse, con un PIB de 2.1%, una tasa de empleo de 8,5% y la producción industrial negativa de -0.1%, los datos del otro lado del océano señalan el contrario: crecimiento del PIB de 2.9%, el desempleo de 3.9% y crecimento de la producción industrial de 4.26%. El buen desempeño ha influenciado la política de tasas de interés de los Estados Unidos, y las autoridades económicas ya han retomado la alza graduale de las tasas nominales: la tasa de interés a 10 años del Tesoro Americano volvió al nivel del 3%, junto con la tasa interbancaria 3M del 2,33%. Esto crea un desplazamiento sustancial de capital de la zona euro al mercado financiero estadounidense, que es más rentable ya que el primero presenta tasas de rentabilidad negativas (Euribor 3M: -0.31%).

El gigante asiático, en vez, muestra datos bastante estables, tanto desde el punto de vista de la riqueza, con un crecimiento del PIB de 6,7% y producción industrial de 6%, y desde el punto de vista del empleo, con una tasa de desempleo de 3,83%. Para amenazar este equilibrio, no obstante, el presidente Trump decidió, en marzo de 2018, establecer una guerra comercial contra China, utilizando los aranceles de importación como su ofensiva. Utilizando un paralelo con el juego de mesa "Risk", las dos superpotencias están desplegando sus tanques.

ANALISIS 2018

En la primera mitad de 2018, los mercados fueron influenciados principalmente por la política comercial de los Estados Unidos, que apuntó a un probable deterioro del orden multilateral de acuerdos que ha dominado las relaciones económicas desde el final de la Guerra Fría.

Bajo el lema "America first", el presidente Donald Trump anunció la imposición de aranceles de 25% y de 10% sobre las importaciones de acero y aluminio, respectivamente, a todos los países del mundo, excepto una lista de cuatro naciones que han negociado con éxito un exención permanente (Corea del Sur, Argentina, Australia y Brasil). Los gobiernos de los países excluidos de la "lista VIP", en particular China y la UE, respondieron con represalias, estableciendo una "guerra comercial" y influyendo fuertemente en las acciones, las divisas y los mercados de materias primas.

Una orientación proteccionista de los EE.UU. debería enviar una señal pesimista a los mercados. Esto es teóricamente cierto, ya que un decrecimiento de los volúmenes de comercio resulta en niveles más bajos de crecimiento económico global. Pero lo interesante es que, al mismo tiempo, los macrodatos de EE. UU. mostraron que las promesas electorales de Trump hasta ahora se han probato ser económicamente efectivas, aunque contreoversiales.

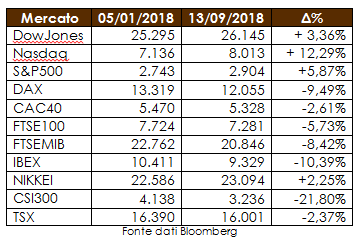

Como se mencionó anteriormente en este artículo, la reacción del mercado frente al desempeño de los Estados Unidos fue de desplazar las inversiones de capital al país, causando una apreciación considerable de los mercados de bursátiles estadounidenses en comparación con los del viejo continente.

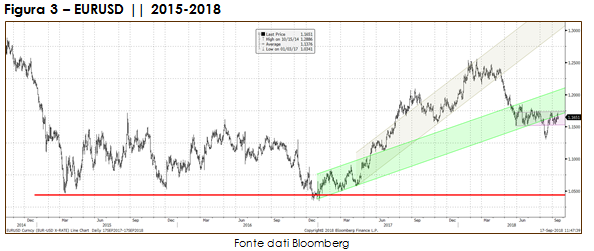

Conjuntamente a la apreciación del dólar estadounidense, el euro ha estado bajo presión debido a las preocupaciones sobre los acuerdos de Brexit, la crisis de refugiados y las turbulencias políticas y económicas en Turquía y Hungría. Así, después de un largo período de tendencia alcista, durante el cual los precios alcanzaron su nivel más alto en 4 años a 1.255 Eur / USD (02/2018), el tipo de cambio revirtió a una tendencia descendente desde abril de 2018.

Como se observa en el gráfico, el nivel más bajo alcanzado por el euro en comparación con la moneda estadounidense fue a mediados de agosto de 2018 (1.1299 Eur / USD), cuando el mercado ha descontado la expectativa de una gran exposición de los bancos europeos a las inversiones turcas, siguiendo la debilidad de la lira turca.

Técnicamente, es importante controlar los niveles de precios destacados por el área horizontal en el gráfico anterior: soporte a 1,15 Eur / USD y resistencia a 1,18 Eur / USD. Si el mercado rompe el soporte, el próximo nivel de prueba podría ser 1.13 Eur / USD. En caso de un repunte, es razonable pensar que los precios podrían recuperar impulso alcista, hacia 1.18 Eur / USD y luego 1.20 Eur / USD.

METALES PRECIOSOS

Mercado Spot de Oro

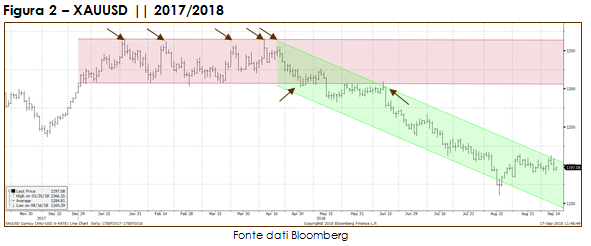

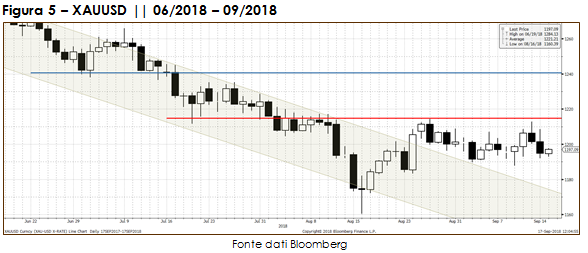

Desde el comienzo del año, después de alcanzar $ 1365 / oz, la volatilidad del mercado spot de oro se ha reducido significativamente, con los precios fluctuando dentro de un canal lateral durante alrededor de 5 meses.

El precio del metal amarillo intentó infructuosamente romper la resistencia de $ 1365 / oz cinco veces. Esto ha impuesto mucha presión técnica sobre el mercado y, combinado con un escenario macroeconómico positivo en EE. UU., que llevó a los inversores a elegir la divisa y acciones estadounidenses, revirtió la anterior tendencia alcista que databa de finales de 2016.

Después de romper el soporte del canal lateral en mayo de 2018, los precios intentaron operar por encima de este nivel. Pero, en ese momento, la fuerza de venta demostró ser más vigorosa, y los precios se aceleraron a la baja y han trabajado dentro del canal verde bajista desde entonces, marcando un mínimo de $ 1160 / oz a mediados de agosto

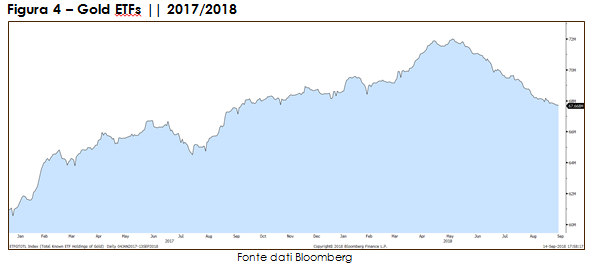

La dinamica de los ETF de oro también ayuda a explicar la reducción de los precios del oro, ya que han sido objeto de una liquidación neta masiva: de mayo 2018 en adelante, la cantidad total de oro en poder de los fondos ha regrasado a los niveles del mes de julio 2017.

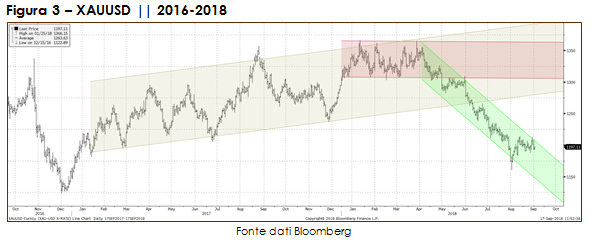

Actualmente, los niveles anteriores de soporte se convirtieron en los nuevos de resistencia, y el mercado ha tratado de romperlos desde el comienzo de agosto de 2018. La reciente disminución en la volatilidad está creando un área de congestión y, en el próximo punto de quiebre, los precios podrían reanudar el movimiento con más avalancha.

En una forma o otra, los signos técnicos no parecen ser alcistas en el corto plazo. En efecto, a menos que actores externos traigan nuevas preocupaciones o presiones al mercado financiero, los precios spot del oro pueden permanecer por debajo de la resistencia de corto plazo a $ 1215 / oz.

Un factor externo probable podría ser el dólar estadounidense, ya que los precios del oro parecen ser muy sensibles a su comportamiento en las últimas semanas. Considerando esto, es imperativo monitorear los aspectos políticos de las relaciones sino-americanas: desde un punto de vista económico, muchos analistas argumentan que China sería el gran perdedor de mayores restricciones al comercio internacional, ya que es el mayor país exportador neto en el mundo. Por lo tanto, un agravamiento de las negociaciones bilaterales podría favorecer a la moneda estadounidense y, como resultado, pesar negativamente sobre los precios del oro.

Paralelamente, los inversores y los analistas estarán particularmente alerta con respecto a la política monetaria de la Reserva Federal (FED), ya que los buenos datos económicos en Estados Unidos estarían estimulando a las autoridades a seguir aumentando la tasa de interés nominal, al menos hasta el final del 2018.

De tal manera, será fundamental observar la actividad del mercado durante las próximas semanas, ya que en caso de superar $1215/oz, el oro podría encontrar energía para alcanzar el nivel de resistencia de $1240/oz. En contrapartida, una ruptura de la marca $1160/oz podría representar el borde del abismo, más allá del cual los precios podrían colapsar hasta $ 1120 / oz.

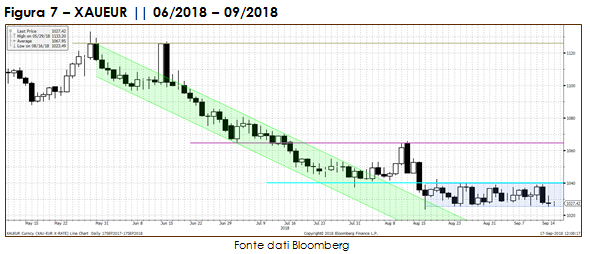

Con respecto a los precios del oro en euros, es posible ver la tendencia bajista decisiva en curso, con el mercado operando actualmente en la parte más baja del canal rojo. Curiosamente, la apreciación del dólar ha sido más pronunciada frente a las materias primas que frente al euro, y no ha respetado la correlación inversa histórica, que coloca a las dos monedas, el euro y el dólar estadounidense, como antagonistas.

En otras palabras, la apreciación de la moneda estadounidense no se tradujo en una depreciación del euro y, finalmente, en un aumento del precio del oro en euros. Efectivamente, el oro en el mercado del euro sufrió un fuerte descenso, que llevó los precios a mínimos de enero de 2016. Actualmente, los precios se mantienen en un canal lateral entre $1025/oz y $1040/oz, por lo que la tendencia a mediano plazo depende del comportamiento de los precios dentro de esta área.

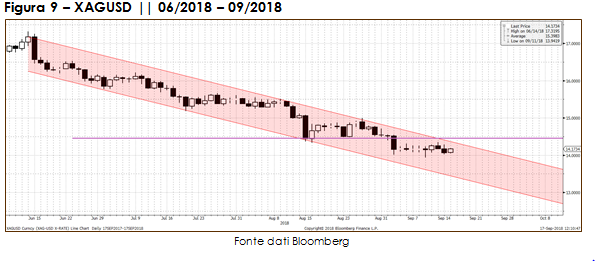

Mercado Spot de Plata

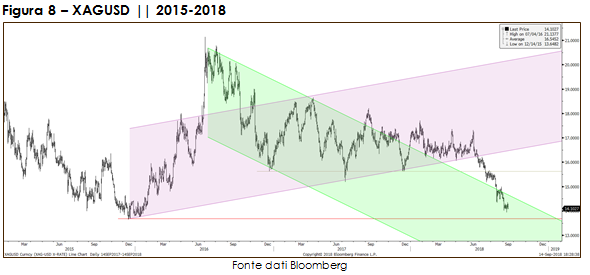

En el mercado de la plata, la dinámica del precio ha sido muy similar, si no más prominente que en el oro spot: la apreciación del dólar estadounidense presionó fuertemente al metal gris, llevándolo a los mínimos de los últimos 3 años, para la cuota de $ 14 /oz. Este es un nivel decisivo, ya que una ruptura a la baja podría llevar los precios de regreso al área vista por última vez antes de 2010, e aún al mínimo histórico de $ 10 / oz. Sin embargo, algunos analistas consideran que, a los precios actuales, el mercado parece ofrecer una buena oportunidad de compra, y no sería una sorpresa ver que esta teoría se materialice dada la estable demanda física de metal.

Incluso en el corto plazo, como se ve a continuación, el gráfico deja poco espacio para la imaginación: la tendencia actual es claramente bajista, con una dirección hacia la marca de $ 13 / oz. En este caso, solo un fuerte quiebre en la resistencia de $ 14.5 / oz podría traer de vuelta el impulso a los precios de la plata, y empujarlo nuevamente encima de $ 15 / oz.

PARA MONITOREAR

Disclaimer: This report has been produced by ITALPREZIOSI S.p.A. Arezzo – Italy and has no connection with investments or financial situations of any type. This report is not a call to buy or sell any of the financial products described. ITALPREZIOSI S.p.A. cannot be held responsible for the correctness or validity of prices and opinions expressed that are subject to change at any moment without warning. No guarantee whether it be explicit or implicit is given for the accuracy, fullness, reliability or trustworthiness of the information in this report. ITALPREZIOSI S.p.A., its directors, employees and agents are not therefore responsible for any loss or damage deriving from reliance on such information, prices or opinions.